Анализ факторов и источников формирования прибыли

Финансовый результат от обычной деятельности до налогообложения (ПОбДДНО) определяется путем увеличения финансовых результатов от операционной деятельности на величину

- доходов от участия в капитале (ДУЧ);

- прочих финансовых доходов (ПФД);

– прочих доходов (ПД)

и уменьшения на суммы

- финансовых расходов (ФР);

- потерь от участия в капитале (ПоУЧ);

- прочих расходов (ПР):

ПОбДДНО = ПОпД + (ПФД-ФР)+(ДУЧ-ПоУЧ)+(ПД-ПР) (2.4)

ПОбДДНО1 = 11383 + (246–88)+(0–0)+(50–22) = 11368 (тыс. грн);

ПОбДДНО2 = -13522 + (652–194)+(0–0)+(32–1747) = -14778 (тыс. грн);

ПОбДДНО3 = 12959 + (808–0)+(0–0)+(31–1447) = 12351 (тыс. грн);

ПОбДДНО4 = 114751 + (382–0)+(0–0)+(304–3208) = 12229 (тыс. грн),

где ПОбДДНО1,2,3,4 – прибыль (убыток) от обычной деятельности до налогообложения соответственно за 1,2,3 и кварталы 2005 г., тыс. грн.

Финансовый результат от обычной деятельности (ПОбД) определяется путем уменьшения финансового результата от обычной деятельности до налогообложения на сумму налога на прибыль (НП), определенного согласно действующему законодательству:

ПОбД = ПОбДДНО – НП (2.5)

ПОбД1 = 11368 – 0 = 11368 (тыс. грн);

ПОбД2 = -14778 – 0 = -14778 (тыс. грн);

ПОбД3 = 12351 – 0 = 12351 (тыс. грн);

ПОбД4 = 12229 – 4163 = 8066 (тыс. грн),

где ПОбД1,2,3,4 – прибыль (убыток) от обычной деятельности соответственно за 1,2,3 и кварталы 2005 г., тыс. грн.

Чистая прибыль (убыток) (ЧП) определяется как алгебраическая сумма финансового результата от обычной деятельности и финансового результата от чрезвычайных событий, скорректированного на сумму налога с чрезвычайного дохода:

ЧП = ПОбД + (ЧД-ЧР-НЧД), (2.6)

где ЧД – чрезвычайные доходы, тыс. грн;

ЧР – чрезвычайные расходы, тыс. грн;

НЧД – налог ч чрезвычайной деятельности, тыс. грн:

Ввиду отсутствия доходов и расходов, связанных с чрезвычайной деятельностью, чистая прибыль (нераспределенная прибыль) равна прибыли от обычной деятельности.

Нераспределенная чистая прибыль (убыток) для последующего распределения в резервный фонд и фонд оплаты дивидендов.

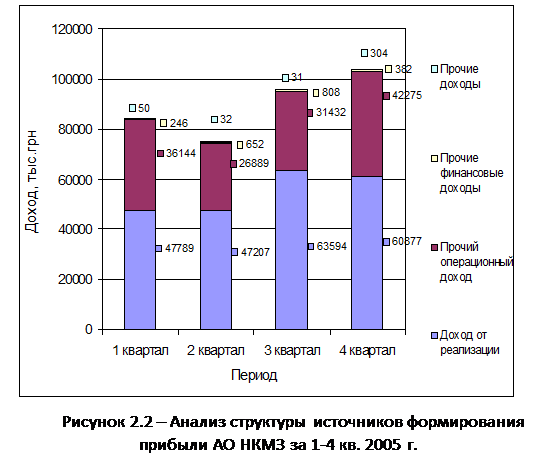

Как указывает проведенный анализ, главным источников формирования прибыли на предприятии является доход от реализации продукции (см. рис. 2.2). Следует отметить, что предприятие увеличивает объем реализации продукции, о чем свидетельствует увеличение дохода от

реализации более чем на 27% (с 47789 тыс. грн в 1 квартале 2005 года до 60822 тыс. грн. в 4 квартале).

Значительная величина прочего операционного дохода представляет собой ни что иное как выручка от реализации продукции, что обусловлено активной внешнеэкономической деятельностью. Такие поступления денежных средств не могут рассматриваться как важный источник формирования прибыли, так как особенностью его является результат от операций с валютой курсовая разница. Существенный рост дохода от данного вида операций свидетельствует об активизации внешнеэкономической деятельности предприятия к концу 2005 г.

Прочие финансовые доходы имеют незначительную величину, а их возникновение обусловлено политикой оперативного управления финансовыми ресурсами в рамках которой предприятие стремится временно свободные денежные средства размещать на депозитных счетах (например на выходные и праздничные дни).

Прочие доходы, их факт возникновения связан с в основном с возникновением неоперационной курсовой разницы на валютные ресурсы, имеющиеся в распоряжении предприятия.

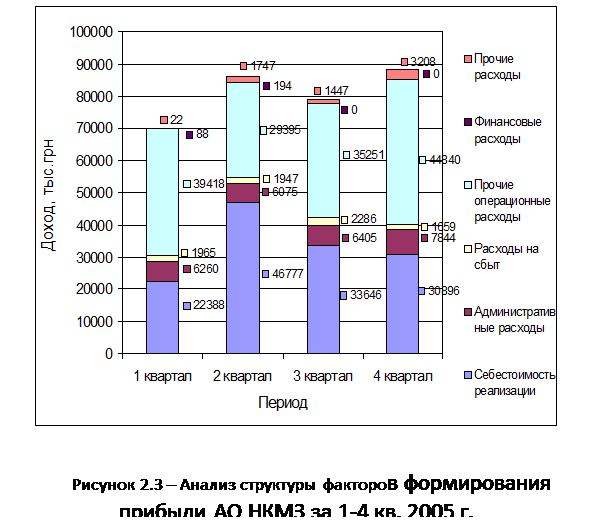

Как видно из рисунка 2.3, главным факторов расходов, обуславливающих уровень прибыли предприятия, является себестоимость реализованной продукции (товаров, работ, услуг). Следует отметить, что себестоимость реализованной продукции к концу года имеет тенденцию к снижению, что при увеличении доходов от реализации является существенным фактором роста прибыли от реализации продукции. Тем не мене, рост себестоимости реализации во 2 квартале обусловил возникновение убытков в сумме 3004 тыс. грн.

Кроме того, вызывает озабоченность рост административных расходов. Условно-постоянный характер административных расходов определяет точку безубыточности, поэтому их рост обуславливает необходимость увеличения объемов реализации с целью поддержания достигнутого уровня эффективности.

Значительная часть прочих операционных расходов, как и прочих операционных доходов связанна с приобретением валютных средств, обусловленных внешнеэкономической деятельностью предприятия.

При этом рост расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР) свидетельствует на активной деятельности предприятия по созданию научно-технического потенциала – главного фактора успешного функционирования компании в будущем.

Статьи по финансам:

Функциональные риски

Функциональные риски имеют отношение к процессу создания любого продукта или оказания услуги и им подвержена деятельность каждого банка. Функциональные риски возникают вследствие невозможности своевременно и в полном объеме контролировать финансово-хозяйственную деятельность, собирать и анализирова ...

Виды нарушений бюджетного законодательства и отчетность за их совершение

Неисполнение, либо ненадлежащее исполнение установленного настоящим Кодексом порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов бюджетной системы Российской Федерации признается нарушением бюджетного законодательства Российской ...

Плательщики земельного налога и арендной платы за землю

земельный налог арендный стоимость Уплата земельного налога и арендной платы — обязанность организаций независимо от их организационно-правовых форм и форм собственности, а также граждан РФ, иностранных граждан и лиц без гражданства, которые используют землю на титулах права собственности, пожизнен ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах