Функциональные риски

Функциональные риски имеют отношение к процессу создания любого продукта или оказания услуги и им подвержена деятельность каждого банка. Функциональные риски возникают вследствие невозможности своевременно и в полном объеме контролировать финансово-хозяйственную деятельность, собирать и анализировать соответствующую информацию. Они опасны не меньше, чем финансовые риски, но их труднее идентифицировать и определить количественно. В конечном итоге функциональные риски также приводят к финансовым потерям.

Функциональные риски обусловлены субъективными и объективными причинами, а также системными сбоями.

Функциональные риски включают в себя:

1. Стратегический риск

Стратегический риск связан с ошибками в стратегическом управлении, прежде всего, с возможностью неправильного формулирования целей организации, неверного ресурсного обеспечения их реализации и неверного подхода к управлению риском в банковском деле в целом. Примером стратегической ошибки, подвергающей банк данному виду риска, является недоучет степени рискованности операций с производными финансовыми инструментами, когда развитие указанного направления деятельности не сопровождается вложениями в создание соответствующих систем управления риском.

2. Технологический риск

Риск, связанный с использованием в деятельности банка различной техники и технологий, называется технологическим риском. При нем возможны потери из-за расходов на устранение неполадок в работе оборудования, а также из-за несанкционированного доступа к ключевой внутрибанковской информации. Данный риск присутствует у любого предприятия, но управление им для банка приобретает первостепенную важность. Типичные примеры случаев проявления технологического риска – компьютерное мошенничество и сбои в системе электронных платежей.

3.Риск операционных или накладных расходов (риск неэффективности)

Риск неэффективности связан с опасностью несоответствия между расходами банка на осуществление своих операций и их результативностью.

К коэффициентам операционного риска можно отнести: суммарные активы/число сотрудников; прибыль/число служащих; неоперационные расходы/суммарные активы; расходы на содержание помещений, оборудования/операционные расходы; заработная плата/число сотрудников и другие.

4. Риск внедрения новых продуктов и технологий (внедренческий риск)

Внедренческий риск - это риск того, что не будет достигнута запланированная окупаемость новых банковских продуктов, услуг, операций, подразделений и технологий.

К данной группе относятся те нефинансовые риски, которые в отличие от функциональных являются внешними по отношению к банку. Влияние этой группы на результативность работы банка исключительно велико, а управление ими наиболее трудно формализуемо и требует особого искусства.

К данному виду риска относятся:

· риск несоответствия условиям государственного регулирования;

· риск потери банком репутации.

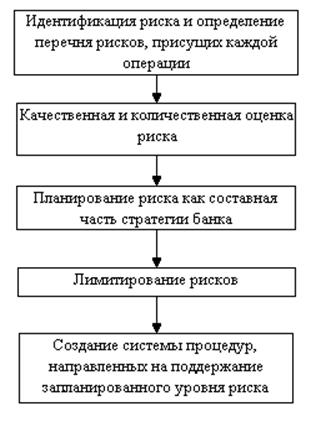

Под управлением рисками понимается система мер, направленных на выявление, оценку и минимизацию рисков, обеспечивающих оптимальное соотношение доходности и риска по совершаемым операциям.

Управление рисками в банковской деятельности называется риск-менеджментом. Успешный риск-менеджмент является важнейшим условием конкурентоспособности и надежности любой финансовой организации. Главная задача риск-менеджмента состоит в выявлении и предотвращении возможных неблагоприятных событий, нахождении путей минимизации их последствий, создании методологий управления.

Рис.2. Последовательность управления рисками.

В основе оценки риска лежит выявление зависимости между определенными размерами потерь банка и вероятностями их возникновения. Эта зависимость может быть представлена кривой вероятностей возникновения определенного уровня потерь. Для ее построения применяют различные способы: статистический, экспертных оценок и расчетно-аналитический.

Статьи по финансам:

Особенности денежного оборота в условиях

административно-распределительной модели экономики

Различные модели экономики накладывают свой отпечаток на характер денежного оборота. Это отражается на особенностях денежного оборота при административно-распределительной и рыночной моделях экономики. В условиях административно-распределительной модели экономики денежному обороту были присущи след ...

Элементы налоговой системы Республики

Беларусь

В налоговом законодательстве нашли отражение полномочия налоговых органов, их права и обязанности, а также права и обязанности налогоплательщиков и основные виды ответственности за нарушения налогового законодательства. Основными элементами налоговой системы выступают: ü плательщики налогов (с ...

Экономический анализ исчисления и взимания налога на доходы физических лиц

налоговым агентом

Министерство финансов РСО-Алания является органом исполнительной власти, обеспечивающим проведение единой финансовой и бюджетной политики на территории республики и координирующим деятельность в этой сфере иных органов исполнительной власти. Министерство осуществляет свои полномочия непосредственно ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах