Кредитная система, ее структура и особенности в Украине

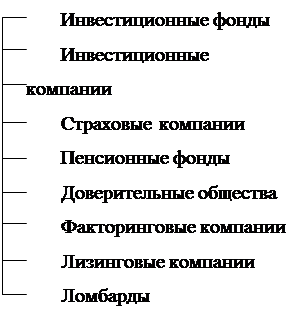

Кредитный рынок представляет собой совокупность банковской системы и небанковских финансово-кредитных учреждений и схематически может быть представлена следующим образом, как показано на рисунке 1.

| |||||||||||||

|

| ||||||||||||

| |||||||||||||

| |||||||||||||

Рисунок 1. Кредитный рынок Украины [6]

Кредитная система Украины в нынешнем виде стала складываться в 1991г. с переходом к рыночным отношениям. Правовой основой этого процесса стало принятие в 1991 г. Закона «О банках и банковской деятельности», установившего двухуровневую структуру банковской системы Украины и принятые в разное время нормативные акты о развитии фондового рынка, страхового дела, создании кредитных союзов и т.д. [11]

Национальный банк Украины был организован в 1991 году и представляет собой систему единого банка, включающего в себя центральный аппарат, расположенный в Киеве, Крымское республиканское и 24 областных управления. Управления НБУ действуют от его имени в пределах предоставленных им полномочий и функций. Они подотчетны Правлению банка.

К функциональным подразделениям НБУ принадлежат вычислительные, расчетно-кассовые центры, региональные и Центральная расчетные палаты. Руководящим органом НБУ является Правление, которое возглавляет Председатель Правления. В настоящий момент эту должность занимает В.Стельмах.

Как расчетный центр НБУ устанавливает правила безналичных расчетов хозяйствующих субъектов, а также организует расчеты между коммерческими банками в Украине. Он представляет интересы государства в отношениях с центральными банками других государств, в международных финансово-кредитных учреждениях.

Статьи по финансам:

Характеристика показателей анализа собственных оборотных средств

Собственные оборотные средства участвуют в оценке финансового состояния предприятия. Наличие собственных оборотных средств является одним из важных показателей финансовой устойчивости организации. Отсутствие СОС свидетельствует о том, что все оборотные средства организации и, возможно, часть внеобо ...

Действующие методики оценки кредитоспособности

юридических лиц

Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. Для большинства банков характерно наличие выданных кредитов в размере 50-70% всей суммы активов банка. Именно уровень кредитных рисков определяет общее состояние финансов ...

Основные виды налоговых платежей, взимаемых с юридических лиц

В настоящее время перечень налоговых платежей, взимаемых с юридических лиц довольно широк и различен. Различие в налоговых платежах связано в основном с организационно-правовой формой организации, с родом, видом и сферой ее деятельности. Так налогообложение промышленного предприятия, торгового пред ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах