Оценка бюджета пенсионного фонда России за период с 2002 по 2004 год

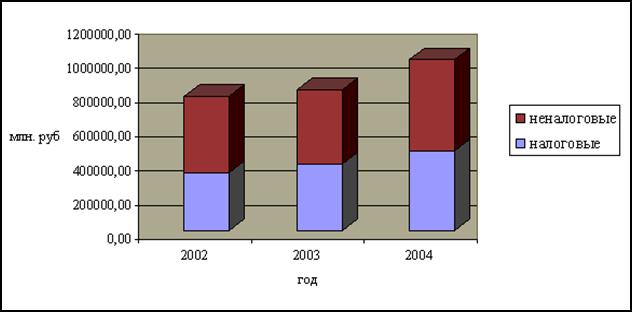

По данным таблицы 2.9 «Изменение доходной части бюджета Пенсионного фонда РФ за 2002 - 2004 год» (см. приложение С) видно, что доходы ПФР за данный период возросли на 27,68 %, в том числе налоговые на 38,81%.

|

Рисунок 2.10 – Динамика доходов бюджета ПФР

В налоговой группе доходов этот рост был, достигнут благодаря страховым взносам, собираемым территориальными органами Пенсионного фонда на обязательное пенсионное страхование. По страховым взносам, зачисляемым в Фонд на выплату страховой части трудовой пенсии этот рост составил 54,16 %, что касается страховых взносов зачисляемых в Фонд на выплату накопительной части трудовой пенсии, то здесь был отмечен максимальный рост доходов ПФР, более чем в два раза. Совершенно противоположная картина складывается со сбором страховых взносов в виде фиксированного платежа, основным плательщиком которых являются индивидуальные предприниматели. Снижаются поступления в Пенсионный фонд и от взыскания недоимки, пеней и иных финансовых санкций.

В неналоговой группе доходов, основное место отводится безвозмездным перечислениям (субвенциям) в составе которых, безусловно, главенствующую роль занимают средства единого социального налога поступающие из федерального бюджета, рост доходов по этой статье составляет 55,82 %. Значительно возросли суммы денежных средств передаваемых в ПФР фондом Министерства РФ по атомной энергии для выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам ядерного оружейного комплекса РФ, здесь рост составил почти 65 %.

Следует отметить, что впечатляющие доходы были получены от размещения временно свободных денежных средств, которые возросли почти в три раза.

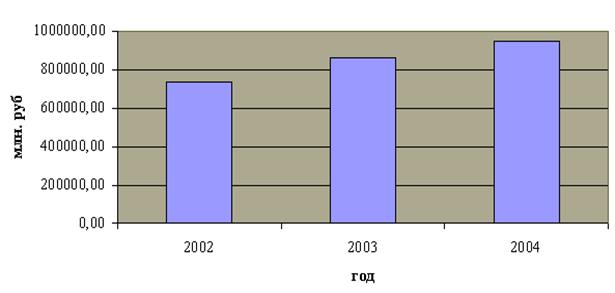

По данным таблицы 2.10 «Изменение расходной части бюджета Пенсионного фонда РФ за 2002 – 2004 год (см. приложение Т) видно, что произошло увеличение расходов Пенсионного фонда по всем статьям.

Рисунок 2.11 – Динамика расходов бюджета ПФР

За данный период расходы на оказание социальной помощи возросли в 5,5 раз, расходы на дополнительное пенсионное обеспечение более чем в два раза. В связи с тем, что выплата пенсий является «основной» конечной деятельностью Пенсионного фонда, то и расходы на эти нужды являются максимальными. Расходы по обязательному пенсионному страхованию, а также расходы по государственному пенсионному обеспечению увеличились более чем на 30 %. Наименее всего увеличились расходы на финансовое и материально-техническое обеспечение текущей деятельности фонда и его территориальных органов, а также другие мероприятия связанные с деятельностью фонда. Увеличение расходов по этой статье произошло почти на 15 %, а если учесть уровень инфляции в стране за этот же период, то можно с уверенностью говорить о снижении этих расходов.

В связи с тем, что в бюджете 2004 года расходы по накопительной составляющей не являются отражением трех его доходных статей (как это было в бюджетах 2002 и 2003 года) то мы видим якобы уменьшение данных расходов, если же использовать прежнюю методику включения этих расходов то в 2004 году они бы составляли 83666,88 млн. руб. таким образом, увеличение составило более чем в два раза.

Несмотря на то, что доходная часть бюджета и увеличилась, а вследствие этого увеличения возросли и расходы на выплату всех видов пенсий, можно с уверенностью сказать, что эти изменения являются незначительными, а в связи с уменьшения ставки единого социального налога с 1 января 2005 года в части Пенсионного фонда с 28 % до 20% - недостаточными. На сегодняшний день определено, что на покрытие дефицита по страховой части в 2004-2005 годах будут использованы резервы Пенсионного фонда РФ, а в дальнейшем дефицит будет покрываться за счет средств федерального бюджета, то есть за счет Стабилизационного фонда.

Прежде чем начать говорить о проблемах действующего пенсионного законодательства и предлагать пути его дальнейшего совершенствования, необходимо подвести небольшой итог по предыдущим разделам дипломной работы, определив основные различия между старой пенсионной системой и новой, (действующей на сегодняшний день):

§ в новой модели расчета пенсий заработная плата работника будет учитываться в полном объеме и на протяжении всего трудового стажа. Новая модель, оставаясь распределительной, дополняется персонифицированным учетом и накоплением пенсионных прав гражданина и пенсионных обязательств государства. Старая система в основе своей являлась не столько распределительной, сколько перераспределительной – между группами с различным уровнем дохода;

Статьи по финансам:

Прямое налогообложение организаций как основа для построения оптимальной

налоговой системы РФ

Налоги - одна из наиболее сложных и противоречивых с практической точки зрения проблем в России. Совершенную налоговую систему, нацеленную на максимальное стимулирование предпринимательской активности, экономической эффективности и достижение макроэкономического равновесия, можно создать только на ...

Резервы повышения использования производственных мощностей

Рассматривая внутрипроизводственные резервы улучшения использования действующих производственных мощностей, надо отметить, что они подразделяются на экстенсивные и интенсивные. К экстенсивным относятся резервы увеличения полезного времени работы оборудования в пределах режимного фонда. Они включают ...

Анализ проблем и перспектив налоговой системы РФналог ставка бюджет

Еще в эпоху Адама Смита, и даже раньше, экономисты размышляли и писали об эффектах налогообложения. При этом они чаще всего описывали те характеристики систем налогов, которые им представлялись желательными, так, А.Смит насчитывал «четыре максимы, действующие применительно к налогам в целом»: 1. сп ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах