Расчёт и оценка показателей платежеспособности

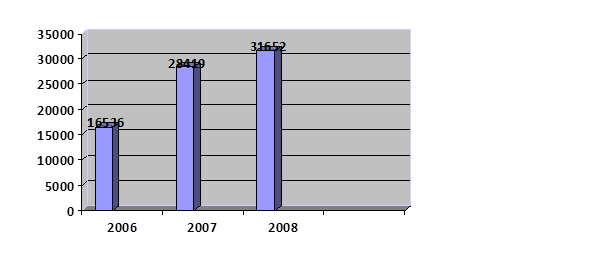

Рисунок 1 Платёжный недостаток по наиболее срочным обязательствам (тыс.руб)

На момент составления баланса его нельзя признать ликвидным, так как одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса (наиболее ликвидные активы меньше наиболее срочных обязательств).

Рассчитаем основные показатели ликвидности организации и её платежеспособности. Итоги расчётов приведены в таблице 5.

Таблица 5 - Расчёт основных показателей ликвидности и платежеспособности организации

|

Показатели Кредитоспособности организации |

2008 |

2009 |

2010 |

|

Величина собственных оборотных средств |

10825 |

4072 |

32073 |

|

Маневренность собственных оборотных средств |

0,011547 |

0,189096 |

0,002962 |

|

Коэффициент текущей ликвидности |

1,649721 |

1,108506 |

1,626414 |

|

Коэффициент быстрой ликвидности |

0,535142 |

0,437433 |

0,790492 |

|

Коэффициент абсолютной ликвидности |

0,007503 |

0,020518 |

0,001855 |

|

Доля оборотных средств в активах |

0,228299 |

0,203331 |

0,280587 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,393837 |

0,097885 |

0,38515 |

|

Доля запасов в оборотных активах |

0,675617 |

0,605385 |

0,513966 |

|

Доля собственных оборотных средств в покрытии запасов |

0,582929 |

0,16169 |

0,749369 |

|

Коэффициент покрытия запасов |

1,480129 |

1,651842 |

1,945654 |

Отчётный период

Отчётный период

Величина собственных оборотных средств в 2009 году по сравнения с 2008 годом снизилась почти в 2,7 раза. Такая тенденция носит негативный характер. Однако положительное значение величины собственных означает, что организация не испытывает недостатка собственных оборотных средств. к 2010 году ситуация улучшается и величина собственных оборотных средств по сравнению с предыдущим годом значительно увеличивается (в 7,9 раза)

Маневренность собственных оборотных средств попадает в желательный для организации числовой коридор - от 0 до 1. В рассматриваемом периоде пик этого показателя приходится на 2009 год, затем наблюдается тенденция к снижению.

Коэффициент текущей ликвидности даёт общую оценку организации погашать свои долги. Обычно приводится критическое нижнее значение, равное 2. В нашем случае величина коэффициента упала ниже критического значения и в среднем за рассматриваемый период составляет приблизительно 1,5. Если коэффициент текущей ликвидности имеет значение меньше, чем 2,то это является основанием для возможного признания структуры баланса организации неудовлетворительной, а самой организации – неплатежеспособной.

Статьи по финансам:

Принципы и методы планирования и бюджетирования

финансовой деятельности предприятия

Сформулируем основные технологические принципы финансового планирования[15]. Принцип соответствия состоит в том, что приобретение текущих активов (оборотных средств) следует планировать преимущественно за счет краткосрочных источников. Другими словами, если предприятие планирует закупку партии това ...

Классификация налогов

Классификация налогов - это распределение налогов и сборов по определенным группам, обусловленное целями и задачами систематизации и сопоставлений. В основе каждой классификации, а их встречается достаточное количество, лежит совершенно определенный классифицирующий признак: способ взимания, принад ...

Оценка инвестиционного проекта

на основе метода анализа чувствительности к проектным

рискам

При проведении оценки инвестиционного проекта при помощи метода анализа чувствительности, необходимо учесть влияние такого параметра как инфляция, поскольку данный параметр является прогнозируемым и его учет проводится на основании статистических данных. Как и в предыдущем случае необходимо пересчи ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах