Показатели оценки финансовой устойчивости организации

Выделяют 2 группы показателей, для оценки финансовой устойчивости предприятия: коэффициенты капитализации и коэффициенты покрытия.

К группе коэффициентов капитализации

относятся соотношение собственных и заемных средств и их доли в валюте баланса. Однако эти показатели дают лишь общую оценку финансовой устойчивости и применяются в рамках экспресс-анализа. Для более детальной характеристики этой стороны деятельности УРП «МоАЗ им. С.М. Кирова» применяется система следующих показателей.

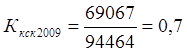

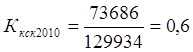

Коэффициент концентрации собственного капитала

(Ккск) характеризует долю средств владельцев УРП «МоАЗ им. С.М. Кирова» в общей их сумме

, (3.1)

, (3.1)

где ВБ – валюта баланса.

Чем выше значение этого коэффициента, тем выше финансовая устойчивость.

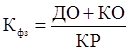

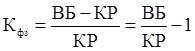

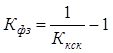

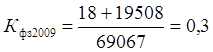

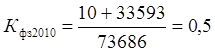

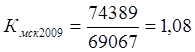

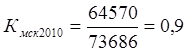

Коэффициент финансовой зависимости (финансового риска или плеча финансового рычага)

(Кфз) дает наиболее общую оценку финансовой устойчивости УРП «МоАЗ им. С.М. Кирова» и показывает соотношение заемных и собственных источников финансирования. Определяется как отношение финансовых обязательств к собственному капиталу. Значение его не должно превышать 0,25. Если коэффициент > 1, то это свидетельствует о достижении финансовой устойчивости ее критической точки:

(3.2)

(3.2)

(3.3)

(3.3)

(3.4)

(3.4)

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании УРП «МоАЗ им. С.М. Кирова».

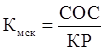

Коэффициент маневренности собственного капитала

(Кмск) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована:

, (3.5)

, (3.5)

Значение этого показателя может ощутимо изменяться в зависимости от структуры капитала и отраслевой принадлежности организации.

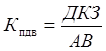

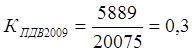

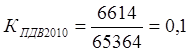

Коэффициент покрытия долгосрочных вложений

(Кпдв) показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами

, (3.6)

, (3.6)

где ДКЗ – долгосрочные кредиты и займы;

АВ – активы внеоборотные.

Значение показателя не может быть больше 1, иначе долгосрочные кредиты будут направляться на финансирование текущей деятельности.

Коэффициенты структуры привлеченных средств.

Они включают коэффициент направления привлеченных средств в оборотные активы и коэффициент направления привлеченных средств во внеоборотные активы.

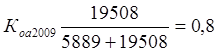

Коэффициентоа направления привлеченных средств в оборотные активы

(Као) предназначен для характеристики доли краткосрочной задолженности в общей сумме средств, привлеченных предприятием со стороны. Он рассчитывается по формуле

, (3.7)

, (3.7)

Статьи по финансам:

Финансовая система РФ, её

составляющие

Как показало проведенное исследование, среди специалистов нет единства в понимании сущности "финансов", так и различны мнения по поводу сущности "финансовой системы" и ее составных элементов. • Более важным предметом дискуссии относительно понимания финансовой системы является с ...

Методы оперативного финансового планирования

Нормативный метод, суть которого заключается в том, что на базе заранее установленных норм и технико-экономических нормативов рассчитывается потребность предприятия в денежных ресурсах и их источниках. В финансовом планировании применяется следующая система норм и нормативов: 1.Федеральные норматив ...

Понятие, методы и формы налогового администрирования

В литературе высказываются различные точки зрения о понятии налогового администрирования. Так, по мнению А.В. Иванова, под налоговым администрированием в широком смысле понимается система мероприятий, осуществляемых Правительством РФ и иными федеральными органами исполнительной власти, направленных ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах