Показатели оценки финансовой устойчивости организации

Этот показатель может значительно колебаться в зависимости от состояния кредиторской задолженности, объемов привлечения краткосрочных кредитов и займов, порядка кредитования текущей деятельности, финансовой политики организации и т.д.

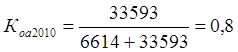

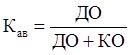

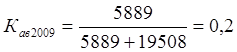

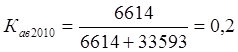

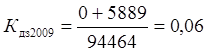

Коэффициент направления привлеченных средств во внеоборотные активы

(Кав), показывающий долю долгосрочных обязательств в общей сумме заемных средств, рассчитывается по формуле

, (3.8)

, (3.8)

Значение показателя также может варьироваться в широком диапазоне: от 0 до 1.

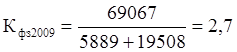

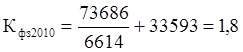

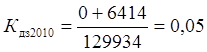

Коэффициент соотношения собственных и привлеченных средств

(Ксп) рассчитывается по формуле

, (3.9)

, (3.9)

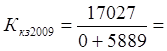

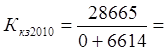

Как и некоторые из вышеприведенных показателей, Ксп дает наиболее общую оценку финансовой устойчивости УРП «МоАЗ им. С.М. Кирова». Рост показателя в динамике свидетельствует о повышении финансовой устойчивости. Этот показатель широко применяется при оценке финансового риска предприятия. На анализируемом предприятии видно снижение данного показатели в 2010 г. в сравнении с 2009 г.

Показатель имеет довольно простую интерпретацию: его значение, например равное 1,8 означает, что на каждый рубль заемных средств, вложенных в активы, приходится 1,8 руб. собственных средств. Значение коэффициента меньше 1 показывает, что объем собственных средств, вкладываемых в активы организации, меньше объема заемных средств, направляемых на эти цели.

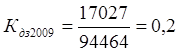

Доля дебиторской задолженности в акте баланса

показывает ее удельный вес в активе баланса. Рост показателя оказывает негативное влияние на эффективность хозяйственной деятельности организации

(3.10)

(3.10)

где ТО – товары отгруженные, выполненные работы, оказанные услуги.

Чем меньше значение данного показателя, тем надежнее в плане платежеспособности покупатели продукции УРП «МоАЗ им. С.М. Кирова».

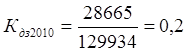

Доля кредиторской задолженности в акте баланса

показывает ее удельный вес в активе баланса. Рост данного показателя также оказывает негативное влияние на эффективность хозяйственной деятельности организации

(3.11)

(3.11)

Коэффициент соотношения кредиторской и дебиторской задолженности.

Финансовая устойчивость организации в значительной степени зависит от данного коэффициента. Так, если он больше двух, то финансовая устойчивость в критическом состоянии:

Вторую группу показателей составляют коэффициенты покрытия,

позволяющие оценить в состоянии ли предприятие поддерживать сложившуюся структуру источников средств. Любой источник средств имеет свою стоимость. Различие между собственным и заемным капиталом состоит в том, что невыплата процентов в отличие от невыплаты дивидендов может привести к катастрофическим финансовым последствиям вплоть до банкротства. Поэтому, привлечение заемных средств связано с постоянными финансовыми расходами, которые должны покрываться текущим доходом.

Статьи по финансам:

Перспективы деятельности малого предпринимательства

в России

Развитие малого и среднего бизнеса в России служит укреплению экономического и инновационного потенциала государства, способствует росту благосостояния населения и авторитета страны в мире. Для России не менее важно, что развитие малого и среднего бизнеса постепенно формирует средний класс, выступа ...

Виды налоговой отчетности и сроки ее предоставления

В ходе выполнения своих функций инспекцией МНС по анализу поступивших сумм налогов, экономических санкций и иных обязательных платежей в бюджет, составляются следующие виды налоговой отчетности Отчет 1-нн «Сведения о задолженности по налогам и платежам в бюджет, государственные целевые бюджетные фо ...

Анализ показателей формирования прибыли малого

предприятия

Компания ООО «Витекс» создана в 2000 году. Сегодня «Витекс» занимает уверенную позицию в сегменте товаров для офиса в Москве. В ассортименте компании представлена продукция: § Бумага и бумажные изделия – блокноты и тетради; бумага для заметок; бумага офисная форматная; ежедневники, еженедельники, п ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах