Показатели оценки деловой активности

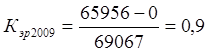

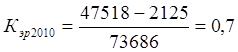

Для характеристики деловой активности акционерных обществ в учетно-аналитической практике экономически развитых стран используют коэффициент экономического роста

, рассчитываемый по формуле:

, (5.1)

, (5.1)

где: Д – дивиденды, выплачиваемые акционерам.

Собственный капитал акционерного общества может увеличиваться либо за счет дополнительного выпуска акций, либо за счет реинвестирования полученной прибыли. Таким образом, коэффициент (Кэр) показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала.

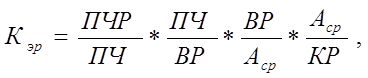

Таким образом, коэффициент (Кэр) показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившиеся соотношения между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п. Связь коэффициента (Кэр) с этими показателями может быть описана факторной моделью:

(5.2)

(5.2)

где ПЧР – величина чистой прибыли, не выплачиваемая в виде дивидендов, а реинвестируемая в развитие предприятия;

ПЧ – чистая прибыль предприятия, т.е. прибыль, доступная к распределению среди ее владельцев;

ВР – выручка от реализации;

Аср – средняя стоимость активов предприятия.

Экономическая интерпретация:

– первый фактор модели характеризует дивидендную политику УРП «МоАЗ им. С.М. Кирова», выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли;

– второй фактор характеризует рентабельность продаж;

– третий фактор характеризует ресурсоотдачу;

– четвертый фактор характеризует соотношение между суммарными и собственными источниками средств.

Приведенная факторная модель описывает как производственную (второй и третий факторы), так и финансовую (первый и четвертый факторы) деятельности предприятия. Поэтому оно может выбрать один из двух подходов в наращивании экономического потенциала. Первый подход заключается в ориентации на сложившиеся пропорции в структуре и динамике производства, при этом темп роста объемов производства задается текущим или усредненным в динамике значением коэффициента (![]() ). Согласно второму подходу предполагаются более быстрые темпы развития. При этом, как следует из модели, УРП «МоАЗ им. С.М. Кирова» может использовать определенные экономические рычаги: снижение доли выплачиваемых дивидендов, совершенствование производственного процесса (снижение фондоемкости, повышение рентабельности), изыскание возможности получения экономически оправданных кредитов, дополнительная эмиссия акций.

). Согласно второму подходу предполагаются более быстрые темпы развития. При этом, как следует из модели, УРП «МоАЗ им. С.М. Кирова» может использовать определенные экономические рычаги: снижение доли выплачиваемых дивидендов, совершенствование производственного процесса (снижение фондоемкости, повышение рентабельности), изыскание возможности получения экономически оправданных кредитов, дополнительная эмиссия акций.

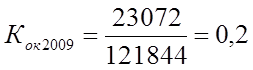

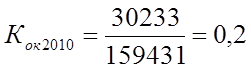

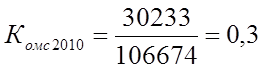

Коэффициент общей оборачиваемости капитала

отражает скорость оборота всего капитала предприятия:

, (5.3)

, (5.3)

где ИБср – средняя величина итога баланса.

Данный показатель за два анализируемых года не имеет роста.

Коэффициент оборачиваемости собственного капитала

показывает скорость оборота собственного капитала:

(5.4)

(5.4)

где КРср – средняя величина собственного капитала.

В данном случае не наблюдается резкого роста, отражающего повышение уровня продаж.

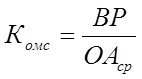

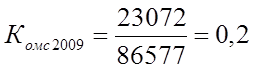

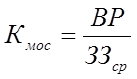

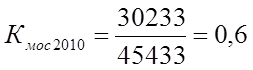

Коэффициент оборачиваемости мобильных средств

показывает скорость оборота всех мобильных средств:

(5.5)

(5.5)

где ОАср – средняя величина оборотных активов.

Рост показателя характеризуется положительно.

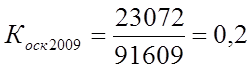

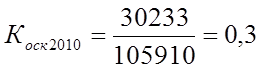

Коэффициент оборачиваемости материальных оборотных средств

отражает число оборотов запасов и затрат предприятия:

(5.6)

(5.6)

где ЗЗср – средняя величина запасов и затрат.

Снижение свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию.

Статьи по финансам:

Инструменты денежно-кредитной политики и их использование

Система инструментов денежно-кредитной политики в среднесрочной перспективе будет ориентирована на решение стратегической задачи – переноса центра тяжести с управления валютным курсом на усиление роли процентной политики Банка России. При этом Банк России должен иметь возможность оперативно реагиро ...

Воздействие

глобализации на национальные налоговые системы

Оценивая глобальные факторы, воздействующие на национальную налоговую политику и определяющие направления модификации национальных налоговых систем, можно выделить экономические факторы, лежащие в основе современного мирохозяйственного развития, и факторы международной налоговой среды, самым непоср ...

Анализ

основных показателей Федерального бюджета

а) Согласно подобранному цифровому материалу о доходах/расходах Федерального бюджета РФ, а также данных прогнозируемого объёма ВВП и уровень инфляции за соответствующий период и используя ст.1 ФЗ «О Федеральном бюджете…» заполним таблицу 1. Таблица 1 Показатели Федерального бюджета РФ Показатели 20 ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах