Показатели оценки деловой активности

Коэффициент оборачиваемости дебиторской задолженности

показывает расширение (рост коэффициента) или снижение (уменьшение) коммерческого кредита, предоставляемого предприятием:

(5.7)

(5.7)

где ДЗср – средняя величина дебиторской задолженности.

Средний срок оборота дебиторской задолженности

характеризует средний срок погашения дебиторской задолженности:

(5,8)

(5,8)

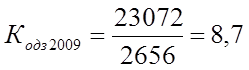

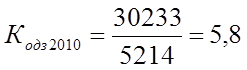

В данном случае наблюдается повышение коэффициента, что расценивается отрицательно.

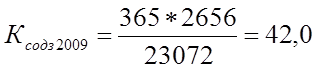

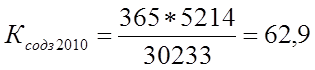

Коэффициент оборачиваемости кредиторской задолженности

показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

(5.9)

(5.9)

где КЗср – средняя величина кредиторской задолженности.

Снижение данного показателя в 2010 г. означает – рост покупок в кредит.

Средний срок оборота кредиторской задолженности

отражает средний срок возврата коммерческого кредита предприятием:

(5.10)

(5.10)

Второе направление оценки деловой активности – анализ и сравнение эффективности использования ресурсов УРП «МоАЗ им. С.М. Кирова». Известно множество показателей, применяемых в ходе такого анализа. Обычно логика обособления подобных показателей такова. Любое предприятие имеет три вида основных ресурсов: материальные, трудовые и финансовые. В данном случае под материальными ресурсами чаще всего понимают материально-техническую базу предприятия, причем для финансового менеджера интерес представляет, прежде всего, не их состав и структура, рассматриваемые с позиции технологического процесса, а величина финансовых вложений в эти активы. Поэтому основным оценочным показателем является показатель фондоотдачи внеоборотных активов.

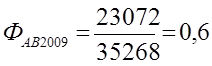

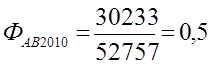

Фондоотдача основных средств и прочих внеоборотных активов

характеризует эффективность использования данных активов, измеряемую величиной продаж, приходящихся на единицу стоимости внеоборотных активов:

, (5.11)

, (5.11)

где АВср – средняя величина внеоборотных активов.

Фондоотдача основных средств

предприятия рассчитывается по формуле:

, (5.12)

, (5.12)

где: ![]() - средняя стоимость основных средств.

- средняя стоимость основных средств.

Этот коэффициент показывает, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства. При прочих равных условиях рост показателя в динамике рассматривается как благоприятная тенденция.

Эффективность использования трудовых ресурсов обычно выражается показателями производительности труда, характеризующими объем производства, приходящийся на одного работника. При этом могут использоваться данные о среднесписочной численности работников в целом или отдельной их группы, например, работников производственного сектора, т.е. без учета управленческого персонала. Показатели выработки особенно важны для линейных руководителей; что касается финансовых менеджеров, то для них большее значение имеют показатели, основанные на стоимостных оценках, например, показатель выручки от реализации, приходящейся на один рубль фонда оплаты труда. Этому показателю свойственна определенная конфиденциальность, поэтому расчет обычно выполняется в рамках внутреннего анализа по данным текущего учета и внутренней отчетности.

Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами. Рассчитываются оборачиваемость производственных запасов и средств в расчетах, продолжительность операционного и финансового циклов и другие показатели.

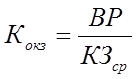

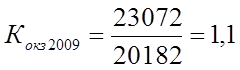

Обобщающим показателем оценки эффективности использования ресурсов предприятия является показатель ресурсоотдачи (коэффициент оборачиваемости средств в активах),

рассчитываемый по формуле:

, (5.13)

, (5.13)

Статьи по финансам:

Валютный риск

Валютный риск – это опасность валютных потерь, связанная с изменением курса иностранной валюты по отношению к национальной валюте при проведении внешнеторговых, кредитных и валютных операций, операций на фондовых и валютных биржах. Валютный риск относится к ценовым рискам. Он возникает при формиров ...

Экономическое содержание, функции и виды прибыли

Конечный итог многосторонней деятельности каждого хозяйствующего субъекта – это его финансовые результаты: прибыль и убытки. Целевая функция предприятий – прибыль. Она – двигатель всех его действий, отражает их эффективность. Прибыль является важным источником финансирования развития и совершенство ...

Оценка исполнения федерального бюджета РФ в 2008 году

По предварительной оценке федеральный бюджет за январь - декабрь 2008 года исполнен: по доходам - в сумме 8 663,92 миллиарда рублей, или 96,6 процентов к общему объему доходов федерального бюджета, утвержденному Федеральным законом “О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах