Показатели рентабельности

Основным показателем безубыточности работы УРП «МоАЗ им. С.М. Кирова» является прибыль. Однако по этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об уровне рентабельности. В анализе используют коэффициенты рентабельности, рассчитываемые как отношение полученного дохода (прибыли) к средней величине использованных ресурсов.

Коэффициенты рентабельности, с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе – величина ресурсов или затрат. С другой стороны, «рентабельность» понимается в более широком смысле, нежели «эффективность». Не случайно в прикладных науках говорят о двух группах показателей рентабельности как относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон – ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации и др.), во втором случае – показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам).

Существует множество коэффициентов рентабельности (доходности) в зависимости от того, с чьей позиции пытаются оценить эффективность финансово-хозяйственной деятельности УРП «МоАЗ им. С.М. Кирова». Поэтому выбор оценочного коэффициента зависит от того, какой показатель эффекта (прибыли) используется в расчетах.

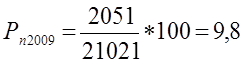

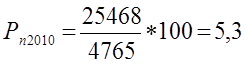

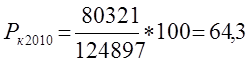

Рентабельность продукции

показывает, сколько прибыли приходится на единицу реализованной продукции:

, (6.1)

, (6.1)

где: ПР – прибыль от реализации продукции;

СП – полная себестоимость продукции;

Уменьшение показателя свидетельствует о снижении спроса на продукцию УРП «МоАЗ им. С.М. Кирова».

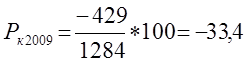

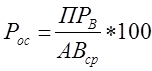

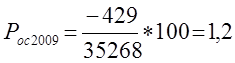

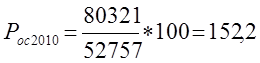

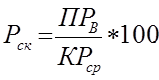

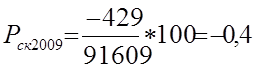

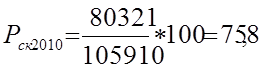

Коэффициент рентабельности всего капитала

УРП «МоАЗ им. С.М. Кирова» показывает эффективность использования всего имущества УРП «МоАЗ им. С.М. Кирова»:

, (6.2)

, (6.2)

где ПРв – валовая прибыль организации (прибыль от видов деятельности, прибыль от операционной деятельности и внереализационных операций).

Повышение данного показателя свидетельствует о падении спроса на продукцию в 2009 г. и повышения спроса в 2010 г.

Коэффициент рентабельности основных средств и прочих внеоборотных активовотражает эффективность использования основных средств и прочих внеоборотных активов:

(6.3)

(6.3)

Коэффициент рентабельности собственного капитала

показывает эффективность использования собственного капитала:

, (6.4)

, (6.4)

Динамика коэффициента оказывает влияние на уровень котировки акций УРП «МоАЗ им. С.М. Кирова».

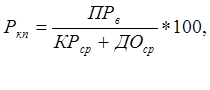

Коэффициент рентабельности перманентного капитала

отражает эффективность использования капитала, вложенного в деятельность предприятия (как собственного, так и долгосрочного заемного):

(6.5)

(6.5)

где ДОср – средняя величина долгосрочных обязательств.

Статьи по финансам:

Оценка финансовой прочности

После проведенных оценок финансового состояния банка через активы-пассивы, доходы-расходы и прибыль, а также по внутренней методике коэффициентным методом, было выявлено, что соотношения статей баланса и отчета о прибылях и убытках удовлетворяют необходимым требованиям, а также все рассчитанные коэ ...

Анализ доходной и расходной части бюджета Пенсионного фонда России за 2003

год

Федеральным законом от 31 декабря 2002 года № 197-ФЗ «О бюджете Пенсионного фонда РФ на 2003 год», и федеральным законом от 08 декабря 2003 года № 168-ФЗ О внесении изменений в федеральный закон «О бюджете пенсионного фонда РФ на 2003 год» утвержден бюджет ПФР, по доходам в сумме 822841,4 млн. руб. ...

Особенности расчета налога на прибыль

Налоговые ставки. Порядок расчета и сроки уплаты. Налоговая ставка λпр по налогу на прибыль для российских налогоплательщиков устанавливается в размере 24%. Из них 6,5 зачисляются в федеральный бюджет, 17,5% – в Бюджеты субъектов РФ, которую могут понизить для отдельных налогоплательщиков до 1 ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах