Анализ планирования финансовой деятельности предприятия

Удельный вес оборотного капитала в стоимости имущества стабильно увеличился с 24,14% в 2004 году до 76,01%. в 2006 г. Положительной тенденцией является темп роста дебиторской задолженности: 644% в 2006 г. За текущий период удельный вес оборотных активов увеличился на 886 тыс. руб. (табл. 2.1.1).

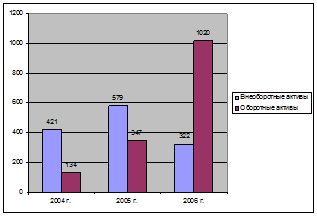

В течение 2005 года структура имущества ОАО «порт Камбарка» качественно изменилась. В целом активы увеличились на 24 тыс. руб. (с 555 до 579 тыс. руб.). Данное изменение в стоимости имущества предприятия связано с незначительным уменьшением стоимости внеоборотных активов на 74 тыс. руб. (с 421 до 347 тыс. руб.) и увеличением стоимости оборотных активов на 98 тыс. руб. (с 134 до 232 тыс. руб.). За 2004 год произошло уменьшение дебиторской задолженности предприятия на 26 тыс. руб. (с 55 до 29 тыс. руб.).

Наибольшее увеличение за 2004 год у предприятия было по запасам - на 102 тыс. руб. Наибольший удельный вес в стоимости имущества ОАО «порт Камбарка» в 2004 г. занимают внеоборотные активы (75,86 %).

Рис. 2.1.1. Динамика стоимости внеоборотных и оборотных активов ОАО «порт Камбарка» за 2004-2006гг., тыс. руб.

В 2005 г. удельный вес внеоборотных активов уменьшился на 15,93 % (с 75,86 % до 59,93 %), а удельный вес оборотных активов увеличился на 15,93 % (с 24,14 % до 40,07 %). Произошло увеличение удельного веса запасов с 10,27 % до 27,46 %, т.е. на 17,39 %, а также уменьшение удельного веса дебиторской задолженности.

Динамика стоимости внеоборотных и оборотных активов ОАО «порт Камбарка», отражена на рис. 2.1.1.

В течение 2006 года структура имущества ОАО «порт Камбарка» качественно изменилась. В целом активы взросли на 763 тысяч рублей (с 579 до 1342 тыс. руб.) или на 86,3 %. Данное изменение в стоимости имущества предприятия связано со значительным увеличением оборотных активов на 788 тыс. руб. (с 232 до 1020 тыс. руб.).

За 2006 год запасы предприятия увеличились на 57 тыс. руб. (с 159 до 216 тыс. руб.). Наибольший удельный вес в активах ОАО «порт Камбарка» в 2006 г. занимают оборотные активы – 76,01 %, в том числе запасы – 16,1 %; дебиторская задолженность – 50,15 %. Удельный вес дебиторской задолженности увеличился по сравнению с 2005 г. на 45,14 % (с 5,01 % до 50,15 %). Удельный вес запасов уменьшился на 11,36 %

Рассмотрим пассив.

Темп роста собственного капитала направлен в сторону снижения: со -70,09% в 2004 г. до -55,96% в 2006 г. Темп роста кредиторской задолженности: 70,73% в 2005 г. и 53,53% в 2006 г. Все это свидетельствует о кризисной ситуации в организации. (табл. 2.1.2)

Наибольший удельный вес в стоимости источников имущества предприятия в 2004 г. занимают краткосрочные пассивы (53,2 %). Удельный вес собственного капитала – 70,09 %, удельный вес краткосрочных пассивов 170,09 %, удельный вес кредиторской задолженности – 137,3 %.

В 2005 году произошло увеличение собственного капитала ОАО «порт Камбарка» на 65 тыс. руб. (с -389 до -324 тыс. руб.) При этом сумма кредиторской задолженности предприятия уменьшилась на 223 тыс. руб. (с 1881 до 19851 тыс. руб.).

Таблица 2.1.2. Анализ статей пассива баланса ОАО «порт Камбарка» за 2004-2006 гг.

|

Пассив баланса |

2004 г. |

2005 г. |

Абсол. откл. тыс. руб |

Темп роста % |

2006 г |

Абсол. отклон тыс.ру б |

Темп рост а % | |||

|

тыс. руб. |

%к итогу |

тыс. руб. |

%к итог |

тыс. руб. |

%к итогу | |||||

|

Источники имущества |

555 |

100,00 |

579 |

100,00 |

24 |

104,32 |

1342 |

100,00 |

763 |

56,86 |

|

Собственный капитал |

-389 |

-70,09 |

-324 |

-55,96 |

65 |

83,29 |

-163 |

-12,15 |

161 |

-98,77 |

|

Краткорочные пассивы |

944 |

170,09 |

903 |

155,96 |

-41 |

95,66 |

1495 |

111,40 |

592 |

39,60 |

|

Кредиторская задолженность |

762 |

137,30 |

539 |

93,09 |

-223 |

70,73 |

1160 |

86,44 |

621 |

53,53 |

Статьи по финансам:

Способы получения экономической

и маркетинговой информации, создание базы клиентов

Экономическую информацию бухгалтер получает из специализированных журналов, газет, а также на семинарах. Маркетинговая информация собирается посредством обзвона организаций-конкурентов, а так же организаций, которые позволяют узнать о состоянии рынка. К сожалению, эта информация не может дать полно ...

Риск ликвидности

Под ликвидностью понимается способность банка обеспечивать своевременное выполнение своих обязательств. Риск ликвидности – риск, обусловленный тем, что банк может быть недостаточно ликвиден или слишком ликвиден. Риск недостаточной ликвидности – это риск того, что банк не сможет своевременно выполни ...

Инвестирование накопительной части трудовой пенсии

Система государственного пенсионного обеспечения гарантирует всем трудящимся россиянам пенсию. Накопительная часть пенсии открывает гражданам новые возможности - позволяет непосредственным образом влиять на величину будущей пенсии. У граждан появляется возможность увеличения будущей пенсии за счет ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах