Анализ доходной и расходной части бюджета Пенсионного фонда России за 2002 год

Федеральным законом от 29 мая 2002 года № 61-ФЗ «О бюджете Пенсионного фонда РФ на 2002 год» утвержден бюджет ПФР, по доходам в сумме 783477,7 млн. руб., и по расходам в сумме 739156,6 млн. руб., с превышением доходов над расходами в сумме 44321,1 млн. руб. Таким образом, по данным таблицы 2.1 «Структура доходов бюджета Пенсионного фонда РФ в 2002 году» (см. приложение Ж) профицит бюджета ПФР в 2002 году составил 5,66 %.

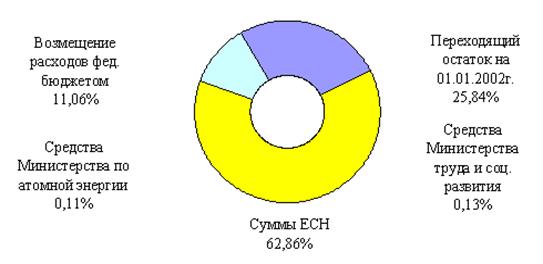

Более половины всех поступлений бюджета приходится на неналоговые доходы 447368,3 млн. руб. или 57,1 %. Среди этой группы доходов особое внимание заслуживают «суммы единого социального налога (ЕСН) поступающие из федерального бюджета», так как на их долю приходится основная часть неналоговых поступлений 62,86 %. Также немаловажной и значительной статьей бюджета является «переходящий остаток денежных средств фонда на 1 января 2002 года», который составляет 25,84 % неналоговой группы доходов или 14,76 % в отношении к общей сумме доходов Пенсионного фонда. Третьей, значительной доходной статьей неналоговых поступлений являются, «средства федерального бюджета, передаваемые фонду для погашения (возмещения) расходов понесенных Пенсионным фондом», которые подлежат финансированию за счет средств федерального бюджета, на их долю приходится 11,06 %.

Следует отметить, что в составе неналоговых поступлений прописаны статьи доходов, имеющие отражение и в расходной части бюджета ПФР. К ним относятся «средства федерального бюджета, передаваемые фонду Министерством труда и социального развития РФ, на выплату досрочных пенсий гражданам, признанным безработными, и социальных услуг на погребение, и оказание услуг по погребению». А также, «средства передаваемые фонду из целевого бюджета фонда Министерства РФ по атомной энергии, для обеспечения выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам организаций ядерного оружейного комплекса РФ». В структуре неналоговых поступлений на их долю приходится 0,23 %.

|

Рисунок 2.1 – Структура неналоговых доходов бюджета ПФР в 2002 году

Если же посмотреть на другую группу доходов бюджета ПФР – налоговую, то мы увидим, что среди этой группы наибольший удельный вес занимает статья, на которую приходится 73,23 % всех налоговых поступлений в Пенсионный фонд – это «страховые взносы, зачисляемые в фонд на выплату страховой части трудовой пенсии». Далее в порядке убывания следуют «страховые взносы, зачисляемые в фонд на выплату накопительной части трудовой пенсии», и «мобилизация просроченной задолженности плательщиков ЕСН в фонд», на долю каждой группы этих доходов приходится более 10 % налоговых поступлений.

Незначительными налоговыми доходами являются «страховые взносы в виде фиксированного платежа» 2,45 % доходов бюджета ПФР, наименее значительными – «страховые взносы по дополнительному тарифу» и «суммы пени и иных финансовых санкций», их общая сумма не превышает 0,01 % доходов Пенсионного фонда.

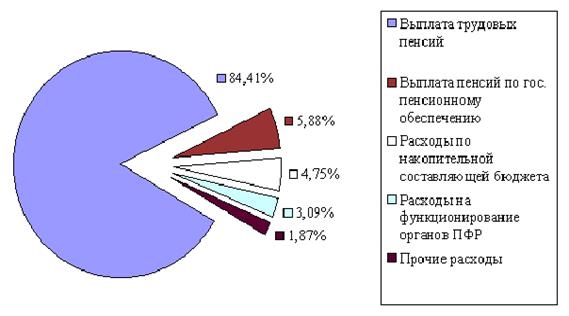

В расходной части бюджета Пенсионного фонда прописаны суммы тех статей, за которыми закреплены свои источники доходов, речь о которых шла ранее. К статьям, имеющим свое отражение, как в доходной, так и в расходной части бюджета, также относятся «расходы на выплату доплаты к пенсии, включая расходы на доставку и пересылку, финансируемые за счет страховых взносов фактически поступающих по дополнительному тарифу», и «перечисление средств страховых взносов на накопительную часть трудовой пенсии, включая расходы фонда связанные с ведением специальной части индивидуального лицевого счета». На долю последних расходов приходится 4,75 %.

Рисунок 2.3 – Структура расходов бюджета ПФР в 2002 году

|

Следующей расходной статьей бюджета ПФР, на которую следует обратить внимание, является – «финансирование и материально-техническое обеспечение текущей деятельности фонда и его органов, а также другие мероприятия связанные с деятельностью фонда». Расходы на эти цели составляют 22844,88 млн. руб. или 3,09 % всех расходов Пенсионного фонда, в том числе на содержание органов фонда 2,69 %.

Статьи по финансам:

Прямое налогообложение организаций как основа для построения оптимальной

налоговой системы РФ

Налоги - одна из наиболее сложных и противоречивых с практической точки зрения проблем в России. Совершенную налоговую систему, нацеленную на максимальное стимулирование предпринимательской активности, экономической эффективности и достижение макроэкономического равновесия, можно создать только на ...

Функциональные риски

Функциональные риски имеют отношение к процессу создания любого продукта или оказания услуги и им подвержена деятельность каждого банка. Функциональные риски возникают вследствие невозможности своевременно и в полном объеме контролировать финансово-хозяйственную деятельность, собирать и анализирова ...

Льготы по акцизам

акциз товар льгота пошлина 1. Акцизы не уплачиваются ФЛ, которые импортируют товар для личного пользования в пределах лимитов, установленных законодательством. 2. Акцизы не уплачиваются при импорте подакцизных товаров: a. определенных в качестве гуманитарной помощи в порядке, установленном правител ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах