Анализ существующих подходов к управлению прибылью крупной акционерной компанией

– по ремонтному производству.

Расширяя свое сотрудничество с потенциальными заказчиками, ЗАО НКМЗ исходит из следующих деловых принципов:

ü реализация отношений взаимовыгодного партнерства;

ü обеспечение качества продукции и условий поставки в соответствии с требованиями рынка;

ü достижение оптимального для потребителя соотношения «качество – цена».

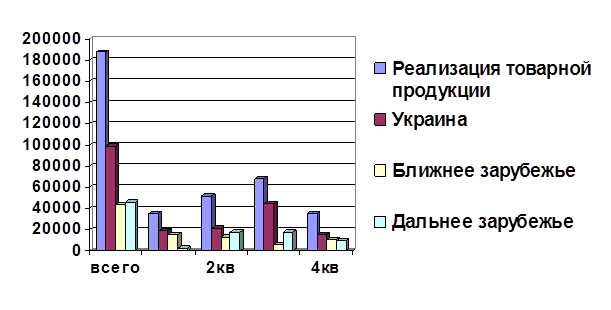

Предприятие стремится работать на конкретного платежеспособного потребителя, гарантирующего стопроцентную оплату. Подтверждением правильности выбранной стратегии служат данные о динамике реализации товарной продукции акционерного общества за 2005 г., представленные на рисунке 1.

Рисунок 1.1 – Динамика реализации товарной продукции ЗАО НКМЗ за 2005 г.

Организационная структура ЗАО НКМЗ

Новаторскими среди заводов отрасли были решения относительно коренной ломки на НКМЗ старых схем управления и активного внедрения в хозяйственную практику принципов и методов современного стратегического менеджмента. Проведенные фундаментальные структурные и системные изменения в организационно-управленческом обеспечении производства позволили в сжатые сроки осуществить радикальную реорганизацию традиционной функциональной системы управления и создать децентрализованную, основанную на корпоративных принципах, дивизионально-продуктовую систему управления, провести широкомасштабную конверсию оборонного диверсификацию основного производства и на этой основе почти на 80% обновить номенклатуру выпускаемой продукции, разработать системный подход и реализовать новую стратегию управления конкурентоспособностью предприятия, реформировать с учетом стратегического менеджмента мотивационный механизм управления персоналом.

На ЗАО НКМЗ руководством была разработана и внедрена децентрализованная, основанная на корпоративных принципах дивизиональной (продуктовой) структуры внутрифирменного управления [2].

Сегодня в структуре Новокраматорского машиностроительного завода по продуктовому признаку выделены пять производств – центров прибыли: металлургическое производство;

производство металлургического оборудования;

производство горнорудного и кузнечнопрессового оборудования;

производство товаров народного потребления;

производство серийных машин.

Основополагающим принципом при формировании новой организационной структуры предприятия был принцип комплексности, то есть обеспечение взаимосвязи всех элементов системы внутрифирменного управления – производственных подразделений, управленческих звеньев при четком разграничении их компетентности, сфер деятельности, функциональных обязанностей, прав и ответственности.

С внедрением в ЗАО НКМЗ дивизионально-продуктовой структуры управления, произошли значительные изменения в соотношении вертикальных и горизонтальных связей, распределении функций в аппарате управления.

В соответствии с новой оргструктурой производства возглавили директора, подчиняющиеся непосредственно правлению акционерного общества. В состав каждого производства, помимо основных и вспомогательных цехов и непосредственно управленческого аппарата, вошли производственно-диспетчерский отдел, конструкторские и технологические отделы, группы экономического анализа, а также вновь созданные в каждом из них отделы контрактов и маркетинга.

По мере необходимости стали формироваться мобильные группы специалистов, которые были прикреплены к соответствующим цехам с целью максимального сокращения срока конструирования, подготовки технической документации и освоения производства конкурентоспособной продукции.

Каждый продуктовый центр стал самостоятельно отвечать за развитие и обеспечение заказов для потребителей, выпуск высококачественной, пользующейся спросом на рынке продукции и ее реализацию, за объем средств, поступающих от заказчиков. Делегирование полномочий хозяйственного управления на микроуровень внутри предприятия, расширение самостоятельности производств, их прав и ответственности обеспечили заинтересованность всех подразделений в выпуске конкурентоспособной продукции.

В процессе формирования продуктовых центров им была представлена самостоятельность в принятии решений по организации загрузки мощностей, проведению договорной компании, оформлению заказов. Благодаря внедрению такой структуры управления удалось значительно расширить внешние связи с потребителями продукции, добиться повышения ответственности руководителей всех подразделений. Продуктовые центры стали работать более концентрированно, целенаправленно, изучать требования внутреннего и зарубежного рынков.

Сегодня продуктовые центры призваны одновременно отвечать и за краткосрочные результаты деятельности, и за развитие будущего потенциала, определять необходимые направления научных исследований и разработок по совершенствованию и повышению качества продукции, снижению затрат на каждой стадии производства, четко ориентируясь на рынок завтрашнего дня.

Статьи по финансам:

Операции на открытом рынке: практика, проблемы и перспективы развития

В целях создания условий для снижения темпов инфляции, а также регулирования темпов роста денежной массы в обращении, Национальный банк Таджикистана в 2003 г. продолжает работу по совершенствованию действующих инструментов денежно-кредитной и валютной политики (резервные требования, рефинансировани ...

Контроль за полнотой и своевременностью поступления платежей в бюджет,

порядок применения санкций к нарушителям

В структуре ИМНС по Энскому району контроль за своевременным поступлением в бюджет налогов и неналоговых платежей осуществляет отдел учета налогов и экономического анализа. Недоимка по текущим платежам: Плательщики обязаны до наступления срока уплаты платежа сдать платежную инструкцию соответствующ ...

Безрисковая ставка

При расчете ставки дисконтирования в процессе оценки используется ряд методик, большинство из которых, по сути, предусматривает корректировку безрисковой ставки доходности до величины, учитывающей рискованность вложений в тот или иной актив. Так, в модели кумулятивного построения, используемой при ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах