Анализ формирования, распределения и использования чистой прибыли предприятия

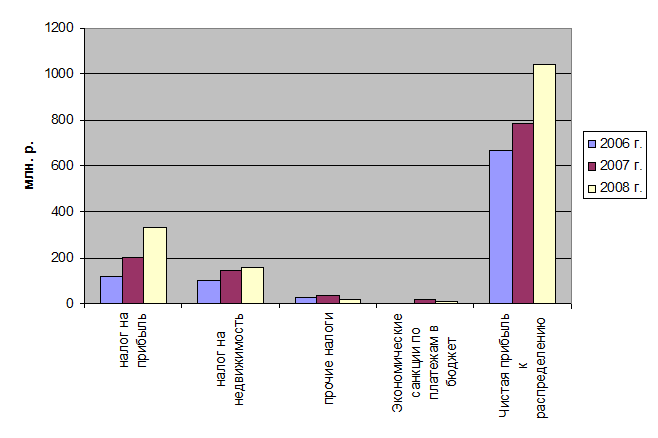

Рисунок 2.3 – Диаграмма формирования прибыли (млн. р.)

Это связано с тем, что предприятие было временно освобождено от уплаты налоговых пошлин на ввозимое оборудование для организации производства. Вышеуказанные льготы были предоставлены ПРУП «МЗ СИиТО» для выполнения им программы технического переоборудования производства, которое с учётом использования ресурсосберегающих технологий позволило существенно увеличить производство и экспорт продукции.

В целом чистая прибыль, остающаяся в распоряжении предприятия, за анализируемый период увеличилась на 260,6 млн. р. или на 32,2%, что положительно характеризует производственно-хозяйственную деятельность предприятия.

Целесообразно провести факторный анализ чистой прибыли, так как ее величина зависит от величины прибыли предприятия, удельного веса чистой прибыли и доли налогов и экономических санкций в общей сумме прибыли (таблица 2.12).

Таблица 2.12

Расчет влияния факторов на формирование чистой прибыли

|

Показатель |

Расчет |

Изменение, млн. р. |

|

1 |

2 |

3 |

|

Прибыль предприятия |

+374,5 ∙ 66,14% |

247,70 |

|

1 |

2 |

3 |

|

Налоги из прибыли: | ||

|

Налог на прибыль |

– (4,28% ∙ 1560,5) |

– 66,60 |

|

Налог на недвижимость |

– (–2,15% ∙ 1560,5) |

33,60 |

|

Прочие налоги |

– (–1,96% ∙ 1560,5) |

30,60 |

|

Экономические санкции по платежам в бюджет |

– (–0,98% ∙ 1560,5) |

15,30 |

|

Итого |

260,60 |

Результаты расчета свидетельствуют о том, что увеличение чистой прибыли произошло за счет:

- роста балансовой прибыли – на 247,7 млн. р.,

- снижения прочих налогов – на 30,6 млн. р.,

- снижения экономических санкций – на 15,3 млн. р.,

- снижения налога на недвижимость – на 33,6 млн. р.

Отрицательное влияние оказало увеличение налога на прибыль в размере 66,6 млн. р.

После уплаты налогов чистая прибыль предприятия распределяется следующим образом: часть – на пополнение оборотных средств, часть – на расширение производства (фонд накопления), часть в фонд потребления, создается также резервный фонд предприятия (таблица 2.13).

Таблица 2.13 – Анализ распределения чистой прибыли

|

Показатель |

Уровень показателя |

Изменение | ||

|

2006 г. |

2007 г. |

2008 г. | ||

|

1 |

2 |

3 |

4 |

5 |

|

Чистая прибыль к распределению, млн. р. |

670,20 |

784,400 |

1045,000 |

260,600 |

|

Фонд пополнения оборотных средств, млн. р. |

402,12 |

423,576 |

407,550 |

– 16,026 |

|

Фонд накопления, млн. р. |

13,40 |

39,220 |

209,000 |

169,780 |

|

Фонд потребления, млн. р. |

180,96 |

243,164 |

365,750 |

122,586 |

|

1 |

2 |

3 |

4 |

5 |

|

Резервный фонд, млн. р. |

73,72 |

70,596 |

62,700 |

– 7,896 |

|

Удельный вес, %: | ||||

|

фонд пополнения оборотных средств |

60 |

54 |

39 |

–16 |

|

фонд накопления (развития) |

2 |

5 |

20 |

15 |

|

фонд потребления |

27 |

31 |

35 |

4 |

|

резервный фонд |

11 |

9 |

6 |

–2 |

Статьи по финансам:

Счетная Палата РФ

Особое место в системе финансового контроля со стороны представительных органов принадлежит Счетной палате РФ. Счетная палата РФ -- это не зависимый от Правительства РФ, постоянно действующий орган финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному Собранию РФ. Его де ...

Стратегическое планирование и требования к структуре

муниципального управления

Освоение стратегического планирования как одной из важнейших составляющих современных муниципальных управленческих технологий невозможно без серьезного изменения принципов и приоритетов в организации деятельности органов местного самоуправления. Безусловно, стратегическое планирование не может появ ...

Формы и методы финансового

контроля

Успешная реализация контрольных мероприятий зависит от того, насколько они соответствуют сложившейся экономической ситуации, задачам бюджетной политики, структуре объекта контроля. Финансовый контроль осуществляется на всех этапах бюджетного процесса. В зависимости от целого ряда факторов (время и ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах