Бюджетная система России

Все бюджеты Российской Федерации объединяются в единый комплекс, который называется бюджетной системой. Бюджетный кодекс РФ включает в бюджетную систему кроме бюджетов государственные внебюджетные фонды.[14] Государственные внебюджетные фонды, как и бюджеты, утверждаются законодательными органами власти. Денежные средства фондов имеют целевое направление расходования.

Бюджетное устройство страны зависит, в первую очередь, от ее государственного устройства. Поэтому у каждого государства свое бюджетное устройство. Для унитарного государства характерна двухуровневая бюджетная система. Для федеративного государства свойственно наличие трех уровней бюджетной системы: федерального, субъектов федерации и местного.

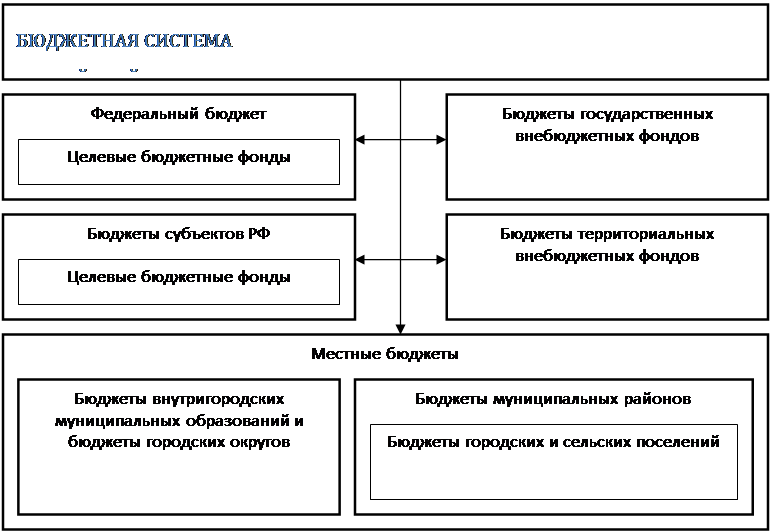

Бюджетная система России состоит из трех уровней(рис. 1):[15]

1. Федерального бюджета и бюджетов государственных внебюджетных фондов (Пенсионного фонда, Фонда социального страхования, Федерального фонда обязательного медицинского страхования).

2. Бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов (Территориальных фондов обязательного медицинского страхования).

3. Местные бюджеты - бюджеты муниципальных районов, городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, а также бюджеты городских и сельских поселений.

Рис. 1. Состав бюджетной системы Российской Федерации.

Рис. 1. Состав бюджетной системы Российской Федерации.

Последний уровень – бюджеты муниципальных образований, разделен Бюджетным кодексом РФ на два подуровня, каждый из которых является самостоятельным. Подобное государственное деление устанавливается новым законодательством о местном самоуправлении, которое вступает в силу с 1 января 2006 года.[16] Бюджеты городских и сельских поселений входят, как составная часть в консолидированные бюджеты муниципальных районов. Однако говорить о том, что система имеет четырехуровневый характер, не позволяет то, что она не будет однородной. В отдельных частях Российской Федерации, например городах Москве и Санкт-Петербурге четвертая составляющая отсутствует. Данное положение будет видимо касаться и некоторых городов. Таким образом, можно констатировать, что бюджеты городских и сельских поселений, после реформы местного самоуправления, станут еще одним звеном в системе муниципальных бюджетов.

Бюджеты всех уровней служат финансовой базой самостоятельности государственных и муниципальных образований. Они используются в деятельности соответствующих органов государственной власти или местного самоуправления, для исполнения ими своих функций.

Кроме разграничения уровней бюджетной системы Бюджетный кодекс РФ дает четкое определение федеральному бюджету, бюджетам субъектов Федерации, местным бюджетам, консолидированным бюджетам разных уровней, государственным внебюджетным и целевым бюджетным фондам:

Федеральный бюджет - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации.

Федеральный бюджет и свод бюджетов других уровней бюджетной системы Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов) образуют консолидированный бюджет Российской Федерации.[17]

Бюджет субъекта Российской Федерации (региональный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта Российской Федерации.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.[18]

Статьи по финансам:

Задачи и источники экономического анализа производственных мощностей предприятия

Основными задачами анализа производственной мощности являются [4]: 1. Оценка количественных изменений, характеризующих производственную мощность и использование оборудования. 2. Оценка выполнения плана наращивания производственных мощностей. 3. Выявление фактических причин изменений мощностей по ве ...

Оценка платежеспособности состояния

Оценка финансового состояния предприятия производится при помощи показателей платёжеспособности и финансовой устойчивости. В начале анализа платёжеспособности необходимо сгруппировать активы и пассивы баланса (в скобках указаны номера строк бухгалтерского баланса). Группировка активов (с позиции ли ...

Перспективы деятельности малого предпринимательства

в России

Развитие малого и среднего бизнеса в России служит укреплению экономического и инновационного потенциала государства, способствует росту благосостояния населения и авторитета страны в мире. Для России не менее важно, что развитие малого и среднего бизнеса постепенно формирует средний класс, выступа ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах