Предложения по увеличению прибыли предприятия и их экономическое обоснование

Таблица 3.1 – Расчет экономии прямых текущих затрат

|

Статья затрат |

Формула для расчета |

Расчет |

Сумма, млн. р. |

|

1 |

2 |

3 |

4 |

|

1. Электроэнергия |

где W – потребляемая мощность, кВт-ч; Цэл – цена за один кВт электроэнергии, р.; tс, tн – трудоемкость изготовления продукции до и после модернизации, н.-ч; Nм – количество изделий после модернизации, шт. |

3000 ∙ 263,05 ∙ ∙(0,5 – 0,2) ∙ 500 |

118,3725 |

|

1 |

2 |

3 |

4 |

|

2. Заработная плата основных производственных рабочих |

где Кпр – коэффициент премий, установленный за выполнение определённых показателей, (1,3); Тч – часовая тарифная ставка, соответствующая разряду работ операции, р./час; tс, tн – норма времени операции по изделию до и после модернизации, ч/шт. |

1,3 ∙ 1270 ∙ ∙ (0,5 – 0,2) ∙ 500 |

0,2477 |

|

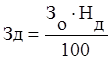

3. Дополнительная заработная плата |

где HД – норматив дополнительной заработной платы производственных рабочих, (НД=15%). |

0,2477 ∙ 0,15 |

0,0371 |

|

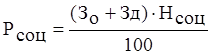

4. Отчисления на социальные нужды |

где Нсоц – установленная законодательством ставка отчислений в ФСЗН и на обязательное страхование, (Нсоц=35%). |

(0,234 + 0,371)∙ ∙0,35 |

0,2120 |

|

Итого |

118,8693 |

,

,

,

,

Экономия на условно-постоянных затратах рассчитывается на основе процента снижения себестоимости (данные предприятия) в результате роста объема производства (по данным предприятия 5,1%) и составит

Эпост = 466 078 000 ∙ 0,051 = 23 770 000 р.

Прирост амортизационных отчислений рассчитывается следующим образом

Статьи по финансам:

Права налоговых органов

Для реализации задач, возложенных на налоговые органы, они наделены полномочиями

, которые можно подразделить на группы, исходя из их функций: а) учет налогоплательщиков; б) контроль за соблюдением налогового законодательства; в) исчисление окладных налогов; г) приостановление операций по счетам в ...

Организационная структура бухгалтерии

Структура бухгалтерии линейного типа, т.е. все бухгалтера подчиняются непосредственно главному бухгалтеру. Главный бухгалтер отвечает за организацию бухгалтерского учета в компании, разрабатывает учетную политику, занимается ведением учета основных средств, налогов, а также составлением финансовой ...

Роль

и функции планирования финансовой деятельности предприятия

В понятие «планирование» входит определение целей и путей их достижения. В странах с развитой рыночной экономикой планирование деятельности предприятий осуществляется по таким важным направлениям как сбыт, финансы, производство и закупки. При этом, конечно, все частные планы взаимоувязаны между соб ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах