Совершенствование механизма формирования и планирования прибыли

Для использования данного формата на предприятии необходимо произвести дифференциацию общих издержек на переменные и постоянные затраты, для этого требуется:

- Собрать и обработать необходимую информацию. Исходной информацией являются объем товарной продукции, сумма затрат в целом по предприятию и себестоимость отдельных видов производимой продукции, а также отчет о прибылях и убытках предприятия.

- Определить переменные и постоянные затраты на весь объем производства и на отдельные виды продукции. К переменным затратам можно отнести прямые затраты на материалы, комплектующие, основную заработную плату основных рабочих. Как известно, некоторые виды затрат на предприятии являются смешанными, т.е. включают и переменную и постоянную часть. Поэтому необходимо на основе анализа постоянных затрат выделить те их виды, которые не изменяются при изменении объема производства. Смешанные затраты можно дифференцировать с помощью одного из методов: метод максимальной и минимальной точки, графический метод и метод наименьших квадратов. Данные методы основаны на утверждении, что общая сумма смешанных затрат при изменении объема производства изменяется в связи с изменением переменных затрат.

Рассмотрим сущность метода максимальной и минимальной точки, который будет использован для разделения затрат на исследуемом предприятии:

- На основе исходных данных о суммах выручки и общих затрат за определенные промежутки времени, определяются периоды, в которых были наибольшая и наименьшая сумма затрат, т.е. период с наибольшим и наименьшим объемом производства.

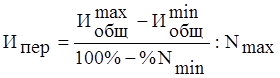

- Рассчитываются переменные издержки на единицу продукции по формулам

или

или  , (3.4)

, (3.4)

где ![]() – максимальная и минимальная сумма затрат, ден. ед.;

– максимальная и минимальная сумма затрат, ден. ед.;

![]() – максимальный и минимальный объем производства, ден. ед.;

– максимальный и минимальный объем производства, ден. ед.;

![]() – минимальный объем производства в процентах к максимальному объему.

– минимальный объем производства в процентах к максимальному объему.

- Определяется сумма постоянных издержек по формуле

![]() . (3.5)

. (3.5)

Применим данный метод для разделения смешанных затрат предприятия (таблица 3.4).

Анализ состава затрат предприятия за 2008 год позволил выделить переменные, постоянные и смешанные затраты, которые необходимо будет дифференцировать. На исследуемом предприятии к переменным затратам относятся затраты на сырье и материалы и основную заработную плату рабочих. К постоянным затратам относятся амортизационные отчисления и заработная плата управленческого персонала. Затраты на электроэнергию и прочие затраты отнесены к смешанным издержкам.

Таблица 3.4

Исходные данные для дифференциации смешанных затрат

|

Кварталы |

Выручка от реализации, млн. р. |

Затраты на электроэнергию, млн. р. |

Прочие затраты, млн. р. |

|

1 |

4820,00 |

395,24 |

380,00 |

|

2 |

6480,00 |

531,36 |

518,00 |

|

3 |

6307,00 |

517,10 |

492,00 |

|

4 |

4740,60 |

388,80 |

362,00 |

|

Всего |

22347,60 |

1832,50 |

1752,00 |

Статьи по финансам:

Порядок взимания налога на доходы физических лиц в Российской Федерации

В России подоходный налог официально называется Налог на доходы физических лиц (НДФЛ). Налог на доходы физических лиц - форма изъятия в бюджет части доходов физических лиц. НДФЛ относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России. Кроме то ...

Основные факторы, влияющие на уровень и динамику цен. Таможенная пошлина

При анализе процессов, связанных с ценообразованием на мировых товарных рынках, необходимо внимательное изучение всех факторов, оказывающих влияние на формирование цен, как общего порядка, так и чисто прикладных. От цен зависит, какие издержки производителей будут возмещены после продажи товара, ка ...

Режим налогообложения операций

с финансовыми инструментами срочных сделок

В современной России сегмент срочного рынка начал формироваться и развиваться с начала 1990-х годов, когда в 1992 г. на Московской товарной бирже появилась срочная секция. Необходимость появления срочного рынка состояла в следующем: § в условиях волатильности экономической конъюнктуры в рыночной эк ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах