Совершенствование механизма распределения и использования чистой прибыли

Возможны и другие способы оценки личного трудового участия работника. Необходимо отметить, что наиболее достоверную оценку личного трудового участия работника дает одновременное использование двух показателей: стаж работы на данном предприятии и заработная плата за отчетный год.

Для определения суммы прибыли, передаваемой в собственность каждого члена трудового коллектива, будет использоваться метод прямого счёта, который получил наибольшее распространение в Республике Беларусь.

По этому методу прибыль, передаваемая в собственность членов трудового коллектива, распределяется между ними пропорционально критериям, принятым для оценки личного трудового участия.

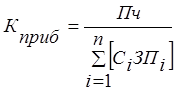

Размер чистой прибыли, передаваемой в собственность каждому работнику (дивидендов), определяется по формуле

![]() , (3.8)

, (3.8)

где Сi – стаж работы конкретного работника, лет;

ЗПi – заработная плата конкретного работника, ден. ед.;

![]() – коэффициент распределения прибыли, который определяется следующим образом

– коэффициент распределения прибыли, который определяется следующим образом

, (3.9)

, (3.9)

где Пч – часть чистой прибыли, передаваемой в собственность, ден. ед.;

n – количество работников предприятия, чел.

Сумма прибыли, передаваемая в собственность, может использоваться им по собственному усмотрению (это его собственность). Работник вправе получить сумму принадлежащей ему прибыли и направить ее на строительство или приобретение жилого дома, или иных объектов социально-культурного назначения, или по соглашению с собственником оставить в распоряжении предприятия в виде вклада, как собственника. Вклад работника в предприятие будет представлять собой часть чистой прибыли, передаваемую в собственность работнику и оставляемую им в распоряжении предприятия. Использование вкладов работников улучшит финансовое положение предприятия, создаст экономические предпосылки для развития и совершенствования производства.

Рассмотрим методику распределения чистой прибыли на условном примере, так как данные расчеты очень трудоёмки, и целесообразно их осуществлять с помощью программных средств.

В результате производственно-хозяйственной деятельности предприятие с численностью 10 человек получило 30 млн. р. чистой прибыли, из которой согласно уставу 15 % передается в собственность членов трудового коллектива, т.е. 7,5 млн. р. В качестве критериев трудового участия приняты: стаж работы на данном предприятии и среднемесячная заработная плата за отчетный год. Расчёт суммы чистой прибыли, передаваемой в собственность каждому работнику, приведены в таблице 3.13.

Таблица 3.13 – Расчет суммы чистой прибыли, передаваемой в собственность каждому работнику на дивиденды

|

Ф.И.О. |

Стаж работы, лет |

Среднемесячная заработная плата за отчетный год, тыс. р. |

Произведение стажа работы на ЗП, гр. 2 х гр.3, тыс. р. |

Коэффициент распределения прибыли |

Сумма чистой прибыли, передаваемая работнику, гр. 5 х гр. 4, тыс. р. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

4 |

450 |

1800 |

0,379 |

682,10 |

|

2 |

4 |

320 |

1280 |

0,379 |

482,10 |

|

3 |

2 |

540 |

1080 |

0,379 |

411,22 |

|

4 |

3 |

560 |

1680 |

0,379 |

638,62 |

|

5 |

4 |

580 |

2320 |

0,379 |

881,18 |

|

6 |

3 |

600 |

1800 |

0,379 |

684,10 |

|

7 |

4 |

630 |

2520 |

0,379 |

956,98 |

|

8 |

4 |

650 |

2600 |

0,379 |

987,30 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

9 |

3 |

660 |

1980 |

0,379 |

752,32 |

|

10 |

4 |

670 |

2680 |

0,379 |

1017,62 |

|

19740 |

7500,00 |

Статьи по финансам:

Общая характеристика налога на прибыль

Налог на прибыль наряду с налогом на добавленную стоимость является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Однако в отличие от НДС данный налог является прямым, т.е. его окончательная сумма целиком и полностью зависит от конечного ...

Налоговый риск-менеджмент на предприятии: основные рискообразующие источники

Финансово-хозяйственная деятельность организаций сопряжена с многочисленными финансовыми рисками. Риск составляет объективно неизбежный элемент принятия любого управленческого решения в силу того, что неопределенность - неизбежная характеристика условий хозяйствования. При этом эффективными и обосн ...

Обязанности налоговых органов. Права, обязанности и ответственность должностных

лиц налоговых органов

Главной обязанностью налоговых органов является проведение контроля за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов. При осуществлении данной функции налоговые органы обязаны строго соблюдать законодательство о налогах и сборах, т ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах