Инвестиционный проект как объект анализа

Все перечисленные формы реального инвестирования могут быть сведены к трем основным его направлениям: капитальному инвестированию или капитальным вложениям (первые шесть форм); инновационному инвестированию (седьмая форма) и инвестированию прироста оборотных активов (восьмая форма).

Выбор конкретных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема производственного дохода), возможностями внедрения новых ресурсо- и трудосберегающих технологий (направленными на снижение уровня производственных затрат), а также потенциалом формирования инвестиционных ресурсов (капитала в денежной и иных формах, привлекаемого для осуществления вложений в объекты реального инвестирования).

Все формы реального инвестирования проходят три основные стадии (фазы), составляющие в совокупности цикл этого инвестирования:

• прединвестиционная стадия, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их вариант;

• инвестиционная стадия, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения;

• постинвестиционная стадия, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования.

Основу прединвестиционной стадии цикла реального инвестирования составляет подготовка инвестиционного проекта (аналогом этого термина выступают «бизнес-план», «технико-экономическое обоснование» и др.).

При осуществлении таких форм реального инвестирования, как приобретение целостных имущественных комплексов, новое строительство, перепрофилирование, реконструкция и широкомасштабная модернизация предприятия, требования к подготовке инвестиционного проекта существенно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов и привлекают на инвестиционные цели значительный объем средств за счет внешних источников финансирования. В то же время любой крупный сторонний инвестор или кредитор должен иметь четкое представление о стратегической концепции проекта; его масштабах; важнейших показателях маркетинговой, экономической и финансовой его результативности; объеме необходимых инвестиционных затрат и сроках их возврата и других его характеристиках. Разработанный реальный инвестиционный проект позволяет сначала собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его реализации и ожидаемую эффективность.

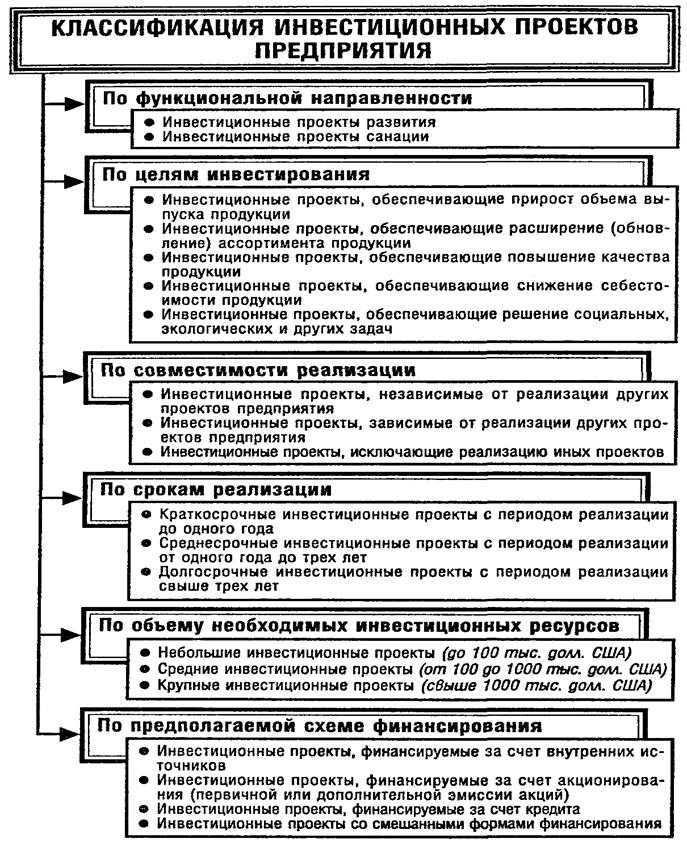

Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков (рис. 1.).

В зависимости от видов инвестиционных проектов, изложенных в рассматриваемой их классификации, дифференцируются требования к их разработке.

Для небольших инвестиционных проектов, финансируемых предприятием за счет внутренних источников, обоснование осуществляется по сокращенному кругу разделов и показателей. Такое обоснование может содержать лишь цель осуществления инвестиционного проекта, его основные параметры, объем необходимых финансовых средств, показатели эффективности осуществляемых инвестиций, а также схему (календарный план) реализации инвестиционного проекта.

Рис. 1. Классификация инвестиционных проектов предприятия по основным признакам

Для средних и крупных инвестиционных проектов, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам. Такое обоснование инвестиционных проектов подчинено определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и формами осуществления реальных инвестиций).

В соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы (рис. 2.).

Статьи по финансам:

Стратегические цели инвестиционной деятельности

корпорация Инвестиционные стратегические цели представляют собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения. Инвестиционные стратегические цели можно ...

Общая характеристика временно свободных средств организации

Содержание основного капитала фирмы. Основной капитал включает основные средства, а также незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции (вложения). Основные средства, арендованные с правом последующего выкупа или в конце аренды по условиям д ...

Ценообразование

При рыночной организации сбыта продукции, уровень цены определяет возможный объем продаж и соответственно возможный масштаб производства. Между тем и экономическая теория, и бухгалтерский учет признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы прод ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах