Методика анализа эффективности инвестиционной деятельности

Цель анализа заключается в оценке динамики и степени выполнения капитальных вложений, а также изыскание резервов увеличения объемов инвестирования.

Исследование инвестиционной деятельности состоит из следующих этапов:

1 Анализ структуры капитальных вложений и источников их финансирования.

На этом этапе анализа капитальных вложений решаются несколько важнейших вопросов. Прежде всего определяется потенциальная возможность долгосрочного инвестирования, исходя из наличия соответствующих средств финансирования. На основании результатов проведённого анализа делается заключение об объёме и структуре инвестиций, а также делается оценка капитальных вложений по видам воспроизводства основных фондов. Анализ рекомендуется начинать с оценки динамики объема и структуры капитальных вложений в сметных ценах по основным направлениям воспроизводства основных фондов. Логическим продолжением оценки динамики состава и структуры источников финансирования капитальных вложений является определение влияния факторов на величину инвестиций:

- объёма продукции, работ, услуг;

- уровня налоговых платежей в бюджет;

- доли прибыли, направляемой на финансирование долгосрочных инвестиций;

- структуры источников собственных средств финансирования;

- объём привлечённых средств.

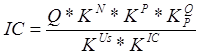

Оценку влияния факторов на изменение величины источников финансирования инвестиционных проектов можно осуществить используя формулу:

, где (1)

, где (1)

IC-инвестиционные затраты; Q – объём реализации продукции (работ, услуг); KN – коэффициент уровня накопления; KP коэффициент уровня чистой прибыли предприятия; KQP – коэффициент уровня рентабельности продукции (работ, услуг); KUc - коэффициент структуры источников собственных средств; KIC – коэффициент структуры источников финансирования долгосрочных инвестиций.

2 Анализ эффективности производственных (реальных) инвестиций

Анализ эффективности производственных инвестиций в основном заключается в оценке финансовых результатов инвестиций, то есть их доходности для инвесторов. На практике многие управленческие решения, касающиеся принятия инвестиционных проектов, в большинстве своём основываются на результатах экономического анализа с использованием показателей оценки эффективности долгосрочных инвестиций. Отрицательный вывод обычно даёт основание отказаться от дальнейшего, более основательного и углублённого изучения проекта. Без расчёта такого рода измерителей нельзя осуществлять и сравнение альтернативных инвестиционных проектов, методы эффективности инвестиционных проектов представлены в таблице 1.

Таблица 1 – Методы эффективности инвестиционных проектов

|

№ п/п |

Метод |

Формула |

Наименование показателей |

|

А |

1 |

2 |

3 |

|

1 |

Чистая приведённая стоимость |

ЧПС=ЧДД-К (2) |

ЧДД – дисконтированный доход денежного потока на протяжении экономической жизни проекта; К – сумма инвестиций на начало проекта |

|

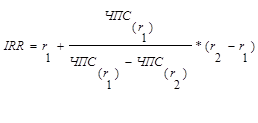

2 |

Внутренняя норма доходности (рентабельность) |

|

r1-значение процентной ставки в дисконтном множителе, при котором f(r1)<0, f(r2)>0; r2–значение процентной ставки в дисконтном множителе, при котором f(r2)<0,f(r2)>0, ЧПС - чистая приведённая стоимость. |

|

3 |

Индекс рентабельности |

|

ЧДД - стоимость денежного потока на протяжении экономической жизни проекта; К-сумма инвестиций на начало проекта |

|

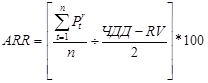

4 |

Учётная норма рентабельности |

(5) |

RV-остаточная стоимость оборудования |

(3)

(3)  (4)

(4)

Статьи по финансам:

Анализ ликвидности и платежеспособности организации

финансовый устойчивость ликвидность Задача анализа ликвидности и платежеспособности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Расчет абсолютных показателей ликвидност ...

Компоненты франчайзинговой системы

Основными компонентами франчайзинговой системы являются: успешное осуществление пробного проекта, договор франшизы, руководство по франшизе, отбор франчайзи и постоянная поддержка. Поскольку франчайзинговые системы более разнообразны, чем кажется на первый взгляд, выявление дополнительных компонент ...

Взаимосвязь платёжного, денежно-платёжного оборота

и денежного обращения.

В экономической литературе часто не разграничиваются понятия «денежный оборот», «платежный оборот», «денежное обращение», «денежно-платежный оборот». Между тем все эти понятия различаются между собой. Так, понятие «денежный оборот» более узкое, чем понятие «платежный оборот». Платежный оборот - про ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах