Сравнительный анализ конкурентов

Цена безубыточности (на 2 единицы продукции) = 2916,5 (руб.)

То есть 2916,5 руб. - это необходимая цена реализации для получения определенной величины прибыли при реализации 2 единиц программного продукта серии Квестор.

Для определения воздействия изменения выручки на изменение прибыли рассчитывают показатель производственного рычага по формуле:

(9) Эффект производственного рычага = Сумма покрытия ÷ Прибыль

Эффект производственного рычага= 4200 ÷ 700=6.

Проверим значение эффекта по другой формуле:

(10) Эффект производственного рычага = 1+ Постоянные издержки ÷ Прибыль

Эффект производственного рычага = 1+3500 ÷ 700 = 6.

Это значит, что при данной структуре затрат, при снижении выручки от реализации единицы продукта серии Квестор на 1% прибыль сократится на 6%.

Определим точку безубыточности для единицы продукта серии Квестор+. В таблице 2.4. отражены необходимые финансовые данные.

Табл. 2.4. Показатели на единицу программного продукта (Квестор+) (в руб.)

|

Цена на полный комплект локальной версии без дополнительных программ |

10080 |

|

Переменные затраты |

4032 |

|

Постоянные затраты |

5040 |

|

Прибыль |

1008 |

Рассчитаем безубыточность реализации на единицу продукции.

Средние переменные издержки = (4032 – 0) ÷ 2= 2016 (руб.)

Средняя величина покрытия = 10080 – 2016 = 8064 (руб.)

Этот показатель определил, что от выручки реализации каждой единицы программного продукта Квестор сумма 8064 руб. отнимается и относится на покрытие постоянных издержек и получение прибыли.

Коэффициент покрытия = 10080 ÷

8064 = 1,25

Соответственно, доля средней величины покрытия в цене на единицу продукции составляет 1,25, что составляет 125 % постоянных затрат — на 35% меньше, чем в расчете на единицу продукции Квестор.

Определим точку безубыточности реализации данного программного продукта.

Сумма покрытия = 10080 – 4032 = 6048 (руб.).

Значение суммы покрытия программы Квестор+ выше, чем программ Квестор и Планирование перевозок, что означает также и наличие у этого программного продукта наиболее высокого уровня рентабельности.

Коэффициент покрытия = 6048 ÷ 10080=0,6.

Пороговая выручка = 5040 ÷ 0,6 = 8400 (руб.).

Пороговый объем производства (продаж) = 8400 ÷ 10080 = 0,8 (шт.).

Запас прочности = (10080 - 8400) ÷ 10080 × 100= 17 %.

Если в силу изменения рыночной ситуации выручка предприятия сократится менее чем на 17%, то предприятие будет получать прибыль, если более чем на 17% - окажется в убытке, если на 17%, то прибыль будет равна 0. Процентное отклонение фактической выручки от пороговой при реализации программы серии Квестор на сотые доли больше, чем отклонение при реализации программы серии Квестор+. Это значит, что изменение выручки больше отразится на убытке (прибыли) организации при реализации программы серии Квестор+, чем серии Квестор.

Цена безубыточности (на единицу продукции) = 8400 (руб.).

Цена безубыточности (на 2 единицы продукции) = 8400 ÷ 2 =4200 (руб.).

То есть для получения прибыли от реализации двух единиц программного продукта необходимо установить цену 4200 (руб.) на единицу продукции.

Эффект производственного рычага = 6048 ÷ 1008 = 6

То есть при снижении выручки на 1%, прибыль сократится на 6%.

На рис. 2.3. иллюстрируется графический способ расчета точки безубыточности.

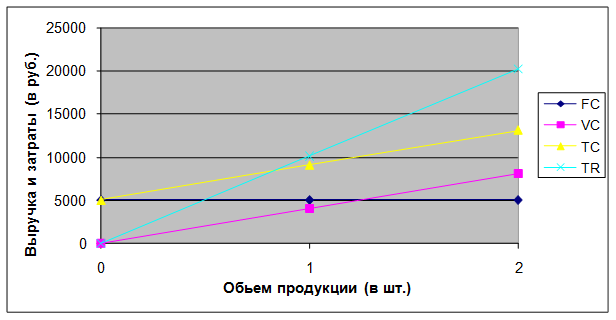

Рис. 2.3. Графический способ нахождения точки безубыточности для Квестор+

Точка безубыточности на графике 1.3 имеет координаты (8400;0,8). Соответственно ниже точки безубыточности, при значениях переменных затрат и выручки больше 8400 руб. на объем продукции менее 0,8 шт., реализация программного обеспечения этой серии привела бы к убытку. Прибыльной реализация этого вида программных разработок будет при взаимозависимом увеличении объема продаж (не менее 0.8 шт.) (с соответствующим увеличением переменных издержек) и росте совокупной выручки, составляющей не менее 8400 руб. Причем максимальный уровень предпринимательского риска определяется переменными издержками и выручкой от реализации со значениями менее 5040 руб. на соответствующий объем продукции.

Статьи по финансам:

Оценка деятельности органов

государственного финансового контроля

Имеющиеся на сегодняшний день фундаментальные исследования по изучению различных аспектов финансовой деятельности государства, финансово-правовой ответственности убеждают в том, что важную роль в процессе формирования, распределения и использования денежных фондов государства играет государственный ...

Закладная

Следует числе актов, направленных на регулирование порядка выдачи и оборота закладных можно выделить: Федеральный закон от 16 июля 1998 г. №102-ФЗ «Об ипотеке (залоге недвижимости)» (в ред. от 18 декабря 2006 г.)[[65]]; Методические рекомендации по применению профессиональными участниками рынка цен ...

Бюджетное финансирование муниципальных библиотек

В ряду разных факторов «выживания» библиотеки ведущим является финансовое обеспечение. Очевидно, что именно на его основе происходит воспроизводство материальных условий и трудовых ресурсов деятельности библиотечного учреждения с целью сохранения непрерывности и возобновляемости библиотечного проце ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах