Рынок систем послепродажных услуг

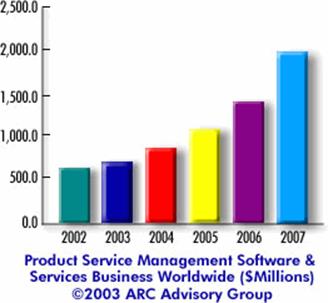

Объем рынка систем послепродажных услуг (Product Service Management, PSM), включающего целый ряд корпоративных решений по обеспечению послепродажного сервиса, в 2007 г. составил около $650 млн. Ожидается, что в ближайшие 5 лет он увеличится в три раза и составит $2 млрд. Показатель ежегодного роста в этот период, таким образом, составит почти 25% (рис. 2.14., прогноз «ARC Advisory Group»).

Рис. 2.14. Специализированное ПО в области послепродажных услуг (

Product

Service

Management), млн. долл.

Стратегия PSM представляет собой интеграцию широкого спектра программных решений, позволяющих координировать деятельность по обеспечению разного рода сервисов, в рамках которой можно выделить 6 традиционных сегментов решений:

системы поддержки клиентов (Customer Support Management), системы управления услугами (Field Service Management),

системы контроля гарантийного обслуживания (Depot & Repair Centre Management),

системы оптимизации рабочих мест (Field Workforce Optimization), системы оптимизации использования инвентаря (Parts Inventory Optimization),

системы оптимизации предоставления информации (Service Information Optimization).

Модули поддержки послепродажного обслуживания могут входить в расширенную программу гарантийного обслуживания, либо же оплачиваться отдельно, по факту обращения к операторам.

Специалисты «ARC» подтверждают, что развитие рынка послепродажных сервисов может стать источником повышения конкурентоспособности и соответственно, продаж. Очевидно, что рост данного сегмента зависит от внедрения современных ИТ-решений, а дефицит соответствующих инвестиций уже сейчас негативно сказывается на реализации программ послепродажного обслуживания клиентов. Помимо недостатка выделяемых на новые проекты бюджетных средств массовому распространению корпоративных решений этого класса препятствует существующее пока что на рынке недоверие к продукту. С другой стороны, спрос на подобные решения будет, безусловно, увеличиваться, во-первых, за счет доминирующей сейчас сервисно-ориентированной стратегии и, во вторых, ввиду развития рынка аутсорсинга услуг.

Подводя итоги 2008 года можно констатировать, что еще несколько лет назад рынок информационных технологий был нестабильным, слабо консолидированным, не умел лоббировать свои интересы. В случае успешной политики государства и стабильного общеэкономического климата рынка информационных технологий руководители фирм смогут позволить себе заняться стратегическим развитием бизнеса, консолидацией отрасли, лоббированием.

Существующие тенденции показывают, что российское государство в ближайшие 3-5 лет будет играть активную роль заказчика различных решений в сфере ИТ, вливать на ИТ-рынок бюджетные средства. Тем самым, косвенно стимулировать развитие российской ИТ-отрасли.

Статьи по финансам:

Понятие и причины банкротства

С понятием неплатежеспособности организации всегда связывают ее несостоятельность. При оценке несостоятельности используют два критерия: недостаточность имущества у организации для оплаты задолженности; неспособность должника к платежам. В ФЗ «О несостоятельности (банкротстве)» №127 говорится, ...

Четвертичный сектор - ключевой фактор антикризисной стратегии города и

региона

С общей стагнацией экономики, и прежде всего с резким упадком занятости в обрабатывающей промышленности, в последние десятилетия сталкиваются многие страны. Яркий пример подобных бедствий дает экономика России и особенно российской провинции, что ставит вопрос о формировании стратегии выхода из кри ...

Оценка инвестиционного проекта

на основе метода анализа чувствительности к проектным

рискам

При проведении оценки инвестиционного проекта при помощи метода анализа чувствительности, необходимо учесть влияние такого параметра как инфляция, поскольку данный параметр является прогнозируемым и его учет проводится на основании статистических данных. Как и в предыдущем случае необходимо пересчи ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах