Анализ основных показателей бюджета Челябинской области

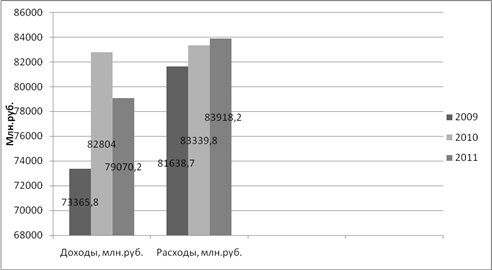

Формирование проекта областного бюджета на 2011 год осуществлялось с учетом положений Бюджетного послания Президента России и Программы повышения эффективности бюджетных расходов, утвержденной распоряжением Правительства Российской Федерации от 30 июня 2010 г. № 1101-р. Доходы областного бюджета в 2011 году запланированы в сумме 79070,2 млн. рублей с приростом к первоначальному плану 2010 года на 27%. Расходы бюджета рассчитаны в сумме 83918,2 млн. рублей, или на 16% больше первоначального объема на текущий год. Дефицит бюджета планируется в сумме 4848 млн. рублей и уменьшится по отношению к уровню 2009г. на 41,4%. Превышение расходов над доходами планируется покрыть частично за счет остатков бюджетных средств на 1 января 2011 года, частично за счет привлечения кредитов. В основу расчетов доходной базы областного бюджета приняты показатели умеренного варианта прогноза социально-экономического развития Челябинской области на 2011 год, которые предусматривают рост к уровню текущего года:

· валового регионального продукта - на 4,3%;

· прибыли прибыльных предприятий - на 8,6%;

· фонда оплаты труда - на 8,2%;

· среднегодовой стоимости имущества - на 10%.

На 82% доходы областного бюджета на 2011 год будут сформированы за счет собственных (налоговых и неналоговых) поступлений.

Основными доходными источниками будут: налог на прибыль организаций - 36% в объеме собственных доходов, налог на доходы физических лиц - 32%, налог на имущество организаций - 14%, акцизы - 13%.

В целях повышения результативности бюджетной системы в 2011 году будет обеспечена реализация 32 областных целевых программ, утвержденных Правительством Челябинской области, с объемом финансирования 6,8 млрд. рублей.

В)

Рисунок 3 – Бюджет Челябинской области

г) Ответы на вопросы.

1) назовите стадии и основных участников бюджетного процесса на региональном уровне:

Бюджетная система области представляет собой совокупность областного бюджета и местных бюджетов, основанную на экономических отношениях и юридических нормах.

Бюджетный процесс включает в себя 4 стадии бюджетной деятельности:

1) составление проектов бюджетов;

2) рассмотрение бюджетов;

3) утверждение бюджетов;

4) исполнение бюджетов, а также составление отчетов об исполнении бюджетов и их утверждение.

Составление бюджета производится на основе концепции социально-экономического развития Российской Федерации, налогового и бюджетного законодательства, законов области, утвержденных областной Думой, целевых программ, постановлений областной Думы, прогнозных, ценовых и объемных показателей деятельности юридических и физических лиц, прогноза социально-экономического развития области, районов и городов области.

Областной бюджет утверждается в форме закона Челябинской области. Утверждение и исполнение областного бюджета осуществляется органами государственной власти области. Самостоятельность обеспечивается наличием собственных источников доходов и правом определять направления их использования и расходования.

К ведению исполнительных органов государственной власти (администрации области) относятся составление проекта соответствующего бюджета, исполнение этого бюджета и контроль за исполнением выделенных бюджетных ассигнований. К ведению областной Думы относятся рассмотрение проекта соответствующего бюджета, утверждение этого бюджета, контроль за его исполнением, утверждение отчета об его исполнении. Вмешательство иных органов и организаций в процесс составления проекта, утверждения и исполнения бюджета не допускается, за исключением случаев, предусмотренных законодательными актами Российской Федерации.

Статьи по финансам:

Экономическая характеристика предприятия

Боровичское районное потребительское общество – добровольное объединение граждан и (или) юридических лиц, созданное по территориальному признаку на основе членства путем объединения его членами (пайщиками) имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельно ...

Оценка исполнения федерального бюджета РФ в 2008 году

По предварительной оценке федеральный бюджет за январь - декабрь 2008 года исполнен: по доходам - в сумме 8 663,92 миллиарда рублей, или 96,6 процентов к общему объему доходов федерального бюджета, утвержденному Федеральным законом “О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 ...

Организация налогового учета на ЗАО «СПб»

Статья 313 НК РФ, представленная в Приложении 12, определяет налоговый учет как систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренных НК РФ. Каждое предприятие должно самосто ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах