Сущность инвестиционной стратегии

Инвестиционная деятельность предприятия представляет собой довольно продолжительный процесс и поэтому должна осуществляться с учетом определенной перспективы. Формирование направлений этой деятельности с учетом перспективы представляет собой процесс разработки инвестиционной стратегии.

Инвестиционная стратегия – формирование системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения.

Процесс стратегического управления инвестиционной деятельностью предприятия получает свою дальнейшую конкретизацию в процессе тактического управления этой деятельностью путем формирования инвестиционного портфеля компании. В отличие от инвестиционной стратегии формирование инвестиционного портфеля является среднесрочным управленческим процессом, осуществляемым в рамках стратегических решений и текущих финансовых возможностей предприятия. В свою очередь, процесс тактического управления инвестиционной деятельностью получает свое наиболее детальное завершение в оперативном управлении реализацией отдельных инвестиционных программ и проектов. Таким образом, разработка инвестиционной стратегии является только первым этапом процесса управления инвестиционной деятельностью предприятия

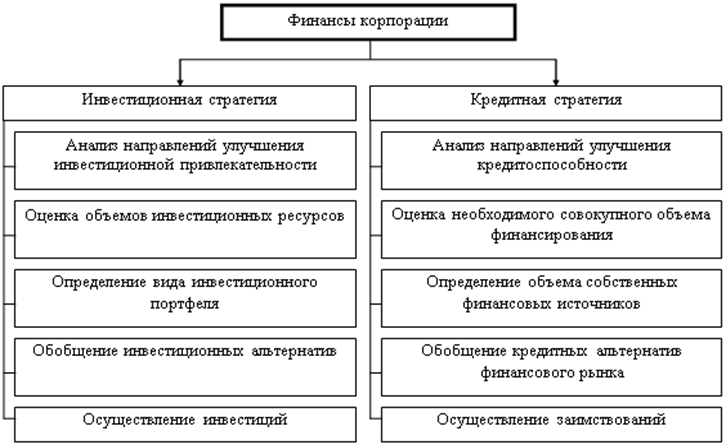

Инвестиционная деятельность – целенаправленно осуществляемый процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов (инструментов) инвестирования, формирования сбалансированной по избранным параметрам инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации. Поскольку объем инвестиционных ресурсов субъекта ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии корпорации. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию корпорации (рисунок 1.1). [1]

Рисунок 1.1 Финансовая стратегия корпорации

Инвестиционная деятельность организации во всех ее формах не может сводиться к удовлетворению текущих инвестиционных потребностей, определяемых необходимостью замены выбывающих активов или их прироста в связи с происходящими изменениями объема и структуры хозяйственной деятельности. На современном этапе все большее число организаций осознают необходимость сознательного перспективного управления инвестиционной деятельностью на основе научной методологии предвидения ее направлений и форм, адаптации к общим целям развития предприятия и изменяющимся условиям внешней инвестиционной среды.

Инвестиционный менеджмент – это система принципов и методов разработки и реализации управленческих решений, связанных с осуществлением различных аспектов инвестиционной деятельности предприятия.

Эффективным инструментом перспективного управления инвестиционной деятельностью организации, подчиненного реализации целей ее общего развития в условиях происходящих существенных изменений макроэкономических показателей, системы государственного регулирования рыночных процессов, конъюнктуры инвестиционного рынка и связанной с этим неопределенностью, выступает инвестиционная стратегия.

Статьи по финансам:

Лизинг в период кризиса

Финансовый кризис привел к существенному изменению финансовых рынков. Резкое снижение объемов банковского кредитования практически спровоцировало банкротство многих производственных предприятий, лизинговых компаний и банков. В начале 2009 года оказались заморожены кредитные и лизинговые программы п ...

Порядок учета и взимания земельного налога и налога на недвижимость с физических

лиц

Плательщиками земельного налога являются физические лица, которым земельные участки предоставлены в собственность, пожизненное наследование или пользование. Ставки, льготы и порядок исчисления установлен Законом «О платежах за землю». От уплаты земельного налога освобождаются пенсионеры по возрасту ...

Анализ доходов местного бюджета

а) Подберем данные, используя отчеты об исполнении бюджетов, о доходах бюджета муниципального образования (по вашему выбору), заполним таблицу 4, сделаем выводы о том, какие виды доходов преобладают, с чем это связано, какова их динамика, проиллюстрируем данные соответствующей диаграммой Таблица 4 ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах