Формы плановых документов

При ограниченных рыночных ресурсах более обоснованным и приемлемым способом перенесения комплексных затрат на выпускаемую продукцию, в частности на содержание технологического оборудования, может служить применение показателей отработанных станкочасов или машиночасов. Сущность данного способа состоит в том, что общая величина косвенных расходов, связанных с работой оборудования, устанавливается в расчете на 1 ч. или 1 мин. его работы, с помощью которых затем определяются в денежном измерении и соответствующие затраты на одно изделие.

Основным методом определения различных издержек на производство продукции служит нормативный. Нормативные затраты являются на передовых предприятиях тем мерилом, с которым сравниваются действительные затраты экономических ресурсов. Поэтому все нормативные расходы отражают там оптимальные методы и условия выполнения работы и служат основой планирования издержек производства на единицу продукции. В общем виде издержки производства представляют собой сумму нормативных затрат материалов, труда и накладных расходов. Нормативные издержки можно рассчитать по формуле:

И = МЗ + ТЗ + HP,где И - нормативные издержки производства на единицу продукции; МЗ - нормативные материальные затраты; ТЗ - нормативные трудовые затраты; HP - нормативные накладные расходы.

Нормативные накладные расходы выражаются в процентах от нормативных прямых трудовых затрат. Нормативные трудовые затраты используются для планирования затрат рабочей силы, величина которых рассчитывается по формуле:

PC = ТЗ * Чс, (3)

где PC - планируемые затраты рабочей силы; Чс - часовые ставки оплаты труда (без премий).

Во внутрипроизводственном планировании, как правило, возникает необходимость определения полных и удельных издержек. В этих целях все издержки принято подразделять на постоянные и переменные. Полная себестоимость включает суммарные издержки на выпуск всего объема продукции, удельная себестоимость - на производство единицы товаров и услуг. Удельная себестоимость - это средняя величина затрат, которая определяется делением полных затрат на количество общих единиц продукции, составляющих годовой план производства. Аналитически зависимость между полной и удельной себестоимостью и их составляющими - постоянными и переменными затратами выражается формулами:

Полная себестоимость:

Спол=S+V+Nr, (5)

где S - постоянные затраты; V - переменные затраты; Nr - годовой объем выпуска.

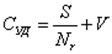

Удельная себестоимость:

. (6)

. (6)

Как видно из формул, полная себестоимость - это сумма постоянных и переменных затрат на выпуск годового объема продукции, удельная - сумма этих же затрат на единицу. Удельная себестоимость уменьшается с увеличением объема производства, поскольку величина постоянных затрат, остающихся неизменными при выполнении ряда хозяйственных операций, распределяется на все большее число единиц произведенной продукции.

Смета затрат представляет собой сводный план всех расходов предприятия на предстоящий период производственно-финансовой деятельности. Она определяет общую сумму издержек производства по видам используемых ресурсов, стадиям производственной деятельности, уровням управления предприятием и другим направлениям расходов. В смету включаются затраты основного и вспомогательного производства, связанные с изготовлением и продажей продукции, товаров и услуг, а также на содержание административно-управленческого персонала, выполнение различных работ и услуг, в том числе и не входящих в основную производственную деятельность предприятия. Планирование видов затрат осуществляется в денежном выражении на предусмотренные в годовых проектах производственные программы, цели и задачи, выбранные экономические ресурсы и технологические средства их выполнения. Все плановые задания и показатели конкретизируются на предприятии в соответствующих сметах, включающих стоимостную оценку затрат и результатов. Например, смета расходов составляется как план ожидаемых затрат по различным видам выполняемых работ и применяемых ресурсов. Смета перспективных доходов устанавливает планируемые денежные поступления и расходы на предстоящий период. Смета затрат на производство продукции показывает планируемые уровни материальных запасов, объемы выпускаемой продукции, стоимость различных видов ресурсов и т.д. Сводная смета показывает все затраты и результаты по основным разделам годового плана социально-экономического развития предприятия.

Статьи по финансам:

Административно-правовые формы организации бизнеса

Знание правовой стороны организации фирм необходимо при рассмотрении их экономической роли в обществе. Корпорации, включая наиболее известные гиганты бизнеса, не являются самым общим типом предприятия. Рассмотрим три основных типа фирм, ориентированных на получение прибыли, и сделаем несколько заме ...

Дискреционная и автоматическая фискальные политики

Под дискреционной фискальной политикой понимается сознательное регулирование государством налогообложения и государственных расходов с целью воздействовать на реальный объем национального производства, занятость, инфляцию и экономический рост. Эффективная дискреционная фискальная политика предполаг ...

Элементы налоговой системы Республики

Беларусь

В налоговом законодательстве нашли отражение полномочия налоговых органов, их права и обязанности, а также права и обязанности налогоплательщиков и основные виды ответственности за нарушения налогового законодательства. Основными элементами налоговой системы выступают: ü плательщики налогов (с ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах