Формы плановых документов

Плановые калькуляции обычно составляются на все виды продукции, предусмотренные в годовом плане производства и реализации предприятия. При широкой номенклатуре выпускаемых товаров плановые расчеты себестоимости могут производиться на так называемые детали-представители однородных групп изделий или работ. Рассмотрим более подробно нормативный метод расчета затрат на производство товаров и услуг в условиях рыночных отношений.

В современном производстве плановая калькуляция себестоимости единицы продукции содержит следующие типовые статьи затрат:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий.

4. Топливо и энергия на технологические цели.

5. Итого материальных затрат.

6. Основная заработная плата производственных рабочих.

7. Дополнительная заработная плата производственных рабочих.

8. Отчисления на социальные нужды.

9. Расходы на подготовку и освоение производства новых изделий.

10. Изготовление инструмента и приспособлений целевого назначения.

11. Расходы на содержание и эксплуатацию оборудования.

12. Цеховые расходы.

13. Потери от брака.

14. Прочие производственные расходы.

15. Цеховая себестоимость.

16. Общехозяйственные расходы.

17. Производственная себестоимость.

18. Внепроизводственные расходы.

19. Коммерческая себестоимость.

Разработка плановых калькуляций себестоимости отдельных видов продукции предполагает использование прогрессивных нормативов расхода таких производственных ресурсов, как сырье и материалы, топливо и энергия на технологические цели, трудовые затраты и тарифные ставки и др. В частности, необходимы также нормативы косвенных общецеховых или общепроизводственных, общезаводских или общехозяйственных, внепроизводственных или коммерческих и других расходов, например, на содержание технологического оборудования, оплату административно-управленческого персонала и т.д.

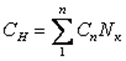

На основе плановых калькуляций отдельных изделий разрабатывается план себестоимости выпускаемой продукции. В общем виде себестоимость готовой продукции предприятия можно определить по формуле:

, (1)

, (1)

где Nr - годовой объем производства продукции; n - количество видов (номенклатура) выпускаемой продукции.

При разработке плана себестоимости продукции целесообразно выявить резервы снижения издержек производства за счет технических, организационных и других факторов. Планирование снижения себестоимости продукции может производиться с помощью уточненных и укрупненных способов расчета. Уточненные расчеты основываются на сравнении показателей плановой и базовой себестоимости единицы продукции. В этом случае общая годовая экономия может быть найдена как разность отчетных и новых плановых значений себестоимости по всей номенклатуре выпуска продукции по формуле:

, (2)

, (2)

где С1 - базовая себестоимость единицы продукции; С2 - планируемая себестоимость одной детали.

Планирование снижения себестоимости продукции на основе укрупненных расчетов, как правило, предполагает предварительное обоснование процента сокращения отдельных затрат за счет соответствующих факторов.

В процессе планирования себестоимости продукции нормативным методом точность расчетов во многом определяется выбранными способами распределения комплексных расходов на единицу произведенных товаров или услуг.

В ходе планирования себестоимости составляющие ее затраты включаются в тот период, к которому они относятся, независимо от времени оплаты. Непроизводственные затраты отражаются в том отчетном месяце, когда они выявлены. Затраты в иностранной валюте пересчитываются по действующему курсу Центрального банка РФ на дату совершения операций.

Статьи по финансам:

Анализ обеспеченности предприятия собственными оборотными

средствами

Собственные оборотные средства - разность между текущими активами и текущими обязательствами предприятия. Для анализа обеспеченности предприятия собственными оборотными средствами определяется излишек или недостаток наличия собственных оборотных средств для покрытия запасов и дебиторской задолженно ...

Приобретение основных средств, нематериальных активов и

амортизация при УСН

Признание затрат на приобретение нематериальных активов и основных средств при использовании УСН принципиально отличается от механизма амортизации, используемого в общем режиме налогообложения. При общей системе налогообложения амортизационные отчисления относятся на расходы по налогу на прибыль в ...

Проблемы сокращения внешнего государственного долга

Абсолютная величина государственного внешнего долга Российской Федерации за последние годы стала снижаться, и на сегодняшний день основная проблема заключается не в самой величине внешнего долга, а в непомерной тяжести его обслуживания (уплаты процентов и сумм погашения, которые по оригинальному гр ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах