Государственный внешний долг

Российские официальные лица неоднократно ставили вопрос о необходимости реструктуризации долга бывшего СССР, но кредиторы требовали соблюдения графика платежей. Одна из главных причин такого поведения кредиторов – макроэкономические показатели России, так, по данным Госкомстата темп прироста ВВП в 2000 г. составил 8,3%, а профицит государственного бюджета – 207,4 млрд. руб.

Торговый баланс России складывался традиционно положительным. За 2000 г. он составил 60,7 млрд. долл., а экспорт за тот же период составил 105,6 млрд. долл., т.е. весь долг федерального правительства по состоянию на 1 января 2001 г. был больше годового торгового баланса только в 2,1, а экспорта – в 1,2 раза. Следовательно, отказ кредиторов реструктурировать задолженность бывшего СССР был вполне логичен. Однако, кроме сравнительно небольших платежей 2000 г., в ближайшем будущем предстоят большие платежи по внешнему долгу с пиком платежей в 2003 г. [5, с.37].

Внешний долг сегодня

В течение 2000 г. было выплачено по внешнему долгу Российской Федерации 10,9 млрд. долл., в том числе – по федеральному внешнему долгу 8,1 млрд. долл. (5,3 млрд. долл. – основной долг, 2,8 млрд. долл. – проценты). Из этих платежей большая доля пришлась на выплаты по новому российскому долгу.

|

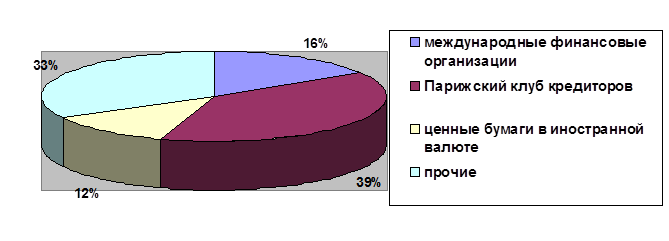

Рис.1 Соотношение выплат по государственному внешнему долгу

Таким образом, можно сказать следующее. Наибольший внешний долг России приходится на Правительство Российской Федерации. Правительству России и Банку России предстоит сложная задача – с одной стороны, необходимо соблюдать график платежа (а изъятие больших объемов валютных средств с российского рынка усиливает нагрузку на курс рубля), с другой стороны – необходимо поддержание курса рубля.

Наличие весомого положительного торгового баланса является, несомненно, обнадеживающим фактором, но этот показатель говорит о гипотетической способности страны обслуживать внешний долг. В реальности экспорт осуществляется различными секторами экономики, а оплата внешнего государственного долга осуществляется органами государственного управления, при этом перераспределение средств между этими секторами затрагивает рыночное равновесие рубль/доллар.

Состав, структура и динамика внешнего долга

Основными факторами, оказывавшими влияние на состояние государственного долга РФ в условиях проведения рыночных преобразований, явились обвальное падение объемов производимого валового внутреннего продукта (ВВП), высокие темпы инфляции, глубокий бюджетный кризис, девальвация рубля во второй половине 1998 г., неверие населения в результативность проводимой федеральным правительством финансово-экономической политики, ежегодные отсрочки платежей и глобальная реструктуризация внешнего долга бывшего СССР на основе договоренностей 1996 и 1997 годов, списание части советского долга и реструктуризация оставшейся части задолженности перед Лондонским клубом кредиторов в 2000г.

Основные параметры, характеризующие величину, структуру и динамику внешнего государственного долга, отражены в следующей таблице:

Таблица 1. Объем, структура и динамика государственного долга Российской Федерации

|

Год | |||||||

|

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 | |

|

Государственный долг в млрд. руб. Всего в том числе: внутренний внешний Государственный долг в % к ВВП всего в том числе: внутренний внешний |

157,7 17,2 140,5 71,3 10,0 61,3 |

514,0 88,4 425,6 57,0 14,0 43,0 |

755,4 196,8 558,6 47,1 13,4 33,7 |

1067,6 372,6 695,0 47,0 18,1 28,9 |

1235,7 499,6 736,1 49,0 19,8 29,2 |

3991,7 757,9 3233,8 148,7 28,2 120,5 |

4871,0 583,6 4287,4 108,8 13,0 95,8 |

Статьи по финансам:

Фандрейзинг – внебюджетное финансирование библиотек

Библиотеки России, как и многие другие государственные и некоммерческие организации, сталкиваются с проблемой недостаточного бюджетного финансирования, что побуждает их искать другие, внебюджетные источники и обращаться к частным жертвователям, в благотворительные фонды и коммерческие фирмы, как эт ...

Жилищный сертификат

Федеральным законом от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» и Положением «О порядке выпуска и обращения жилищных сертификатов», утвержденным Указом Президента от 10 июня 1994 г. № 1182 (в ред. от 24 августа 2004 г.)[[60]], регулируются выпуск и обращение жилищных сертификатов на террито ...

Основные виды налоговых платежей, взимаемых с юридических лиц

В настоящее время перечень налоговых платежей, взимаемых с юридических лиц довольно широк и различен. Различие в налоговых платежах связано в основном с организационно-правовой формой организации, с родом, видом и сферой ее деятельности. Так налогообложение промышленного предприятия, торгового пред ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах