Мероприятия по повышению финансовой устойчивости предприятия

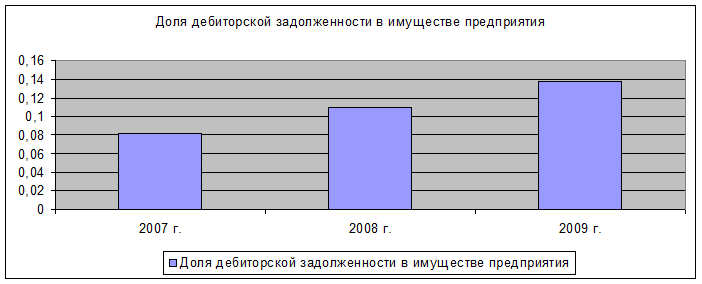

Для характеристики качества дебиторской задолженности определяется и такой показатель, как доля резерва по сомнительным долгам в общей сумме дебиторской задолженности. Рост уровня данного коэффициента свидетельствует о снижении качества последней. На анализируемом предприятии за отчетный год период инкассации дебиторской задолженности снизился от 8 до 18 оборотов (до 33 дней), а доля резерва по сомнительным долгам изменилась с 40 до 14%, что свидетельствует о снижении ее качества.

Качество дебиторской задолженности оценивается также удельным весом в ней вексельной формы расчетов, поскольку вексель выступает высоколиквидным активом, который может быть реализован третьему лицу до наступления срока его погашения. Вексельное обязательство имеет значительно большую силу, чем обычная дебиторская задолженность. Увеличение удельного веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. На предприятии Дубровское райпо дебиторская задолженность векселями не обеспечивается.

Таким образом, эффективность управления таким видом активов как дебиторская задолженность на предприятии Дубровское райпо низкая и малоэффективная (наличие долгосрочной дебиторской задолженности, замедление оборачиваемости, сомнительные долги и пр.). Поэтому необходимо разработать направления улучшения использования этого вида активов.

Показатели оборачиваемости оборотных средств имеют большое значение для оценки финансового состояния предприятия, поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота текущих активов при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

Эффективное управление производственным и финансовым циклами состоит в решении совокупности следующих задач:

– сокращение производственного цикла и соответственно уменьшение периода оборота материалов, уменьшение периода оборота незавершенного производства, уменьшение периода оборота готовой продукции;

– уменьшение периода оборота дебиторской задолженности;

– уменьшение периода оборота авансов за материалы, то есть сокращение времени между оплатой материалов и их поступлением на предприятие до начала производственного цикла.

Другими словами, методы управления процессом производства должны предусматривать целую гамму финансовых и организационных воздействий. К их числу можно отнести:

– привлечение к выпуску товарной продукции смежных предприятий в случае нехватки собственных кадров и производственных мощностей;

– доведение производственных заданий до рабочих мест с обозначенным размером оплаты труда за своевременное и в полном объеме выполнение;

– обеспечение исправного состояния и работоспособности станочного парка, оборудования и инженерных сетей предприятия;

– постоянная готовность и нормальное функционирование служб предприятия, обеспечивающих производство.

В принципе в 2007–2009 гг. не произошло кардинальных изменений в финансово-хозяйственных результатах, предприятие хотя и получало прибыль, но одновременно увеличивало сумму кредиторской задолженности и сумму затрат на производство продукции, оказание услуг.

Но вполне можно рассчитывать, что при своевременном финансовом контроле, а также при наличии высококвалифицированных специалистов в области управления предприятием, Дубровское райпо вполне может оптимизировать свое финансовое состояния и динамично развиваться, тем более, что у предприятия есть резервы экономического роста. Дубровское райпо не занимается инвестиционной и финансовой деятельностью, несомненно в современных условиях дополнительные доходы могли бы помочь предприятию упрочить свое финансовое состояние, добиться получения большей прибыли. Таким образом, в свете полученных результатов прогнозирования банкротства и анализа финансового состояния можно предпринять следующие меры по улучшению финансовой устойчивости:

1. Увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность.

2. Постараться сократить сроки погашения дебиторской задолженности, используя частичную предоплату или другие методы воздействия на дебиторов (пени, штрафы, неустойки и др.).

Статьи по финансам:

Ипотечное кредитование в Украине

Постановка проблемы. В современных условиях существует круг проблем в области ипотеки: установление реальных гарантий соблюдения договорных условий, обеспечение разумной сбалансированности интересов участников ипотеки, ипотечное кредитование должно быть доступно не только крупным потенциальным инве ...

Сберегательный и депозитный сертификаты

Являются еще одним видом ценных бумаг. В соответствии со ст. 844 ГК РФ депозитными и сберегательными сертификатами признаются ценные бумаги, удостоверяющие сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока сумм ...

Экономическая сущность

и функции налогов

По мнению большинства авторов сущность налога заключаются в изъятии государством в пользу общества определенной части стоимости валового внутреннего продукта (ВВП), в виде обязательного взноса в целях формирования централизованных финансовых ресурсов (бюджета и внебюджетных фондов)[3]. А. Смит писа ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах