Мероприятия по повышению финансовой устойчивости предприятия

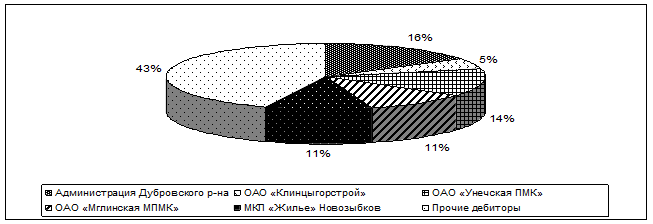

Работник, занимающийся управлением дебиторской задолженностью, а в Дубровском райпо такой должности нет и поэтому эти обязанности должны выполнять директор и главный бухгалтер, должен сосредоточить внимание на наиболее старых долгах и уделить больше внимания крупным суммам задолженности. Несомненно, необходимо принять самые экстренные меры по работе с указанными в таблице покупателями, т. к. суммы достаточно значительны и задолженность долгосрочная.

Рисунок 1 – Структура дебиторской задолженности на конец 2009 года

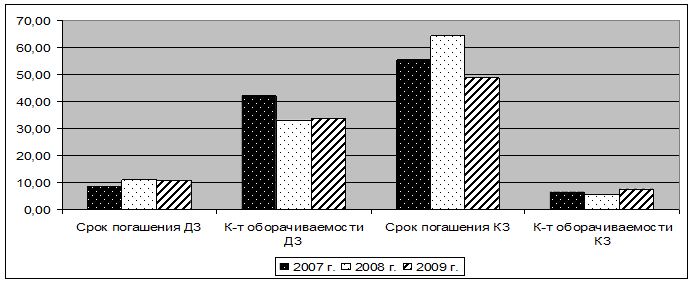

Оценивая состояние оборотных активов, важно изучить качество и ликвидность дебиторской задолженности и дать обобщающую характеристику портфеля дебиторской задолженности. Одним из показателей, используемых для этой цели, является период оборачиваемости дебиторской задолженности (ПДЗ), или период инкассации долгов. Он равен времени между отгрузкой товаров и получением за них наличных денег от покупателей. На предприятии Дубровское райпо период оборачиваемости ДЗ и коэффициент оборачиваемости проанализированы в сопоставлении с кредиторской задолженностью предприятия (табл. 14).

Таблица 14. Оценка эффективности управления дебиторской задолженностью

|

Показатель |

2007 г. |

2008 г. |

2009 г. |

Изменение, +/- |

|

Срок погашения ДЗ |

8,66 |

11,06 |

10,85 |

2,19 |

|

К-т оборачиваемости ДЗ |

42,13 |

32,99 |

33,63 |

-8,50 |

|

Срок погашения КЗ |

55,28 |

64,22 |

48,76 |

-6,52 |

|

К-т оборачиваемости КЗ |

6,60 |

5,68 |

7,49 |

0,88 |

|

Доля ДЗ в общей сумме активов |

0,0813 |

0,1104 |

0,1376 |

0,06 |

Коэффициент оборачиваемости дебиторской задолженности и срок ее погашения являются одними из самых важных показателей, характеризующих деловую активность предприятия. Дебиторская задолженность относится к быстрореализуемым активам, влияние ее величины на платежеспособность предприятия достаточно большое. Чем больше ее величина и срок погашения, тем больше средств отвлекается из оборота предприятия, ухудшая его финансовое положение, к тому же всегда есть риск неоплаты покупателями продукции предприятия.

В случае Дубровское райпо к 2010 г. средства в дебиторской задолженности стали совершать 33,63 оборота за год вместо 42,13 в 2007 г., т.е. оборачиваемость снизилась почти в 4 раза. К тому же вырос срок погашения дебиторской задолженности с 8,66 дней в 2007 до 10,85 дней в 2009 г. Все это говорит о снижении эффективности управления этим видом активов. Тем не менее, не взирая на более длительный период погашения (что следует отметить как положительный факт) оборачиваемость кредиторской задолженности Дубровского райпо выросла с 6,6 оборота в 2007 г. до 7,49 оборота в 2009 г.

Рисунок 2 – Сопоставление оборачиваемости дебиторской и кредиторской задолженности, 2007–2009 гг.

Доля дебиторской задолженности КДЗ = ДЗ/ВБ. В случае Дубровского райпо наблюдаются незначительные изменения данного показателя, но при этом его значение достаточно велико, что говорит об отвлечении средств из оборота предприятия. Если в 2007 г. доля дебиторской задолженности составляла 8,13%, то к 2010 г. ее удельный вес достиг 13,76% в общей сумме активов предприятия.

Статьи по финансам:

Мероприятие по закупке нового оборудования

Мероприятие 1. Приобретение нового холодильного оборудования. Необходимо приобрести две холодильные камеры: одна для хранилища, другая для глубокой заморозки. Принцип действия холодильных машин основан на получении низких температур в охлаждаемых объемах за счет отведения тепла на кипение холодильн ...

Взаимосвязь платёжного, денежно-платёжного оборота

и денежного обращения.

В экономической литературе часто не разграничиваются понятия «денежный оборот», «платежный оборот», «денежное обращение», «денежно-платежный оборот». Между тем все эти понятия различаются между собой. Так, понятие «денежный оборот» более узкое, чем понятие «платежный оборот». Платежный оборот - про ...

Сущность

и виды планирования и бюджетирования финансовой деятельности предприятия

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Планирование — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах