Технико-экономический анализ предприятия

Формирование балансовой прибыли, как уже отмечали, также зависит от операционных доходов и расходов.

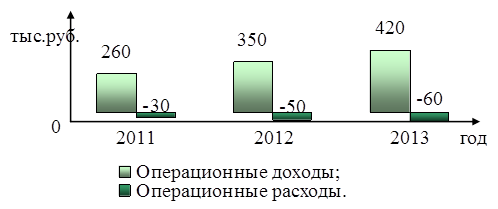

Рис. 7 Операционные доходы и расходы

Из рисунка видно, что операционные доходы и расходы изменяются не одинаково. К операционным доходам и расходам относится деятельность предприятия по реализации материальных ценностей и любая другая деятельность не связанная с производством рыбы, то есть основной деятельностью предприятия. В анализируемом периоде операционные доходы растут. В 2012 году они выросли на 90 тыс.руб. или на 34,6 %, а в 2013 г рост составил 70 тыс.руб. или 20%. У операционных расходов несколько другая тенденция. Их рост происходит более медленными темпами. В 2012 расходы выросли на 20 тыс.руб. или 66,7 % , а в 2013 году выросли на 10 тыс.руб. или 20%. Следующим показателем, влияющим на балансовую прибыль, являются внереализационные доходы и расходы. Динамика данных расходов представлена на рисунке.

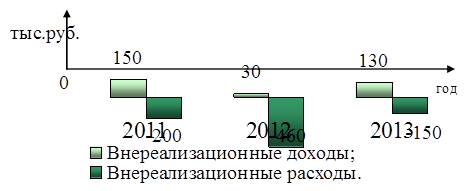

Рис. 8 Внереализационные доходы и расходы

Видим, что внереализационные доходы с каждым годом меняются неравномерно. В 2012 году этот они уменьшились на 120 тыс.руб. или 80%, а в 2013 году уже произошло увеличение на 100 тыс.руб. или 333,3%. К внереализационным доходам относится сдача объектов в аренду, получение непогашенной дебиторской задолженности и другие операции не связанные с реализацией имущества. В 2011 году предприятию заплатили дебиторскую задолженность прошлых лет, чем и вызвало такой рост внереализационных доходов. К внереализационным расходам относится налог на имущества, штрафы и пени, уплаченные предприятием, а так же брак продукции. Как видим, данный показатель не стабильный, что говорит, об особенностях данного производства. В 2012 году внереализационные расходы повысились на 260 тыс.руб. или 130 %, а в 2013 году уменьшились на 310 тыс.руб. или 67,4 %. Внереализационные убытки в значительной мере являются результатом нарушения договорной дисциплины и технологии производства продукции. Внереализационные доходы и расходы от штрафов, пени, неустоек в некоторых случаях объясняются плохой постановкой учета.

Кроме штрафных санкций, существенное влияние на снижение прибыли оказывают непроизводительные расходы: потери брака, непроизводительные расходы, отнесенные на себестоимость.

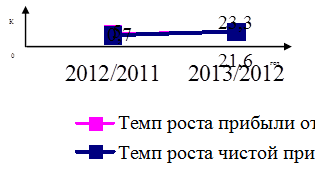

Проанализируем темп роста прибыли. Возьмем самые главные составляющие – прибыль от реализации и чистую прибыль.

|

Как видим, у прибыли от реализации имеется тенденция к росту. К 2012 году она повысилась на 5, а уже к 2013 рост прибыль выроста на 21,6. В целом предприятие сработало хорошо, так как происходит рост прибыли от реализации и чистой прибыли. Распределение по фондам на предприятии не наблюдается, это является негативным моментом, так как у предприятия нет четкого финансового менеджмента, нет стратегического плана развития предприятия на ближайшие годы. Основную часть прибыли предприятие получает от реализации продукции. В силу этого, проведем оценку прибыли от реализации продукции с помощью определения факторов, влияющих на нее. Необходимо определить какие факторы, и в какой степени повлияли на изменение прибыли от реализации каждого вида товара. Поэтому проведем анализ по одному из видов реализуемой группы товаров.

Реализация рыбы вяленой не разделанной. Данные для анализа представлены в таблице 8.

Таблица 8 Анализ прибыли от реализации рыбы вяленой не разделанной

|

Показатели |

2011 |

2012 |

2013 |

Изменение | |

|

2012/2011 |

2013/2012 | ||||

|

Объем реализации, т |

90 |

107,8 |

117,36 |

17,8 |

9,56 |

|

Цена реализации, руб. |

95 |

110 |

130 |

15 |

20 |

|

Себестоимость, руб. |

50 |

58 |

70 |

8 |

12 |

|

Прибыль, тыс.руб. |

4050 |

5605,6 |

7041,6 |

1555,6 |

1436 |

Статьи по финансам:

Проблемы планирования и бюджетирования на корпорациях в Республике

Казахстан

При постановке бюджетирования в компании необходимо обратить внимание на некоторые моменты. Внедрение бюджетирования представляет собой проект, поэтому для него надо выбрать менеджера проекта, определить затраты на проект и провести оценку его эффективности. Надо быть готовым к тому, что внедрение ...

Анализ доходов местного бюджета

а) Подберем данные, используя отчеты об исполнении бюджетов, о доходах бюджета муниципального образования (по вашему выбору), заполним таблицу 4, сделаем выводы о том, какие виды доходов преобладают, с чем это связано, какова их динамика, проиллюстрируем данные соответствующей диаграммой Таблица 4 ...

Личность С.Ю. Витте

Сергей Юльевич Витте вошел в историю - как сказали бы сегодня - как эффективный менеджер. Еще в самом начале своей карьеры, после неудачи на ниве науки, он специализировался в коммерческой области железнодорожного дела. Находясь на должности министра путей сообщения, Витте повысил рентабельность пр ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах