Технико-экономический анализ предприятия

Коэффициент общей оборачиваемости капитала в анализируемом периоде имеет тенденцию роста, в 2013 году по отношению к 2011 году его значение увеличилось на 4%.

Коэффициент оборачиваемости дебиторской задолженности увеличивается и в анализируемом периоде его рост составил 37%.

Коэффициент оборачиваемости мобильных средств также растёт и к концу анализируемого периода он увеличивается на 11%. Практически значения всех показателей имеет тенденцию роста, что является следствием того, что скорость оборачиваемости увеличивается, анализируемые статьи быстрее превращаются в денежные средства и соответственно происходит повышение платёжеспособности предприятия.

Более подробно рассмотрим динамику прибыли и себестоимости на предприятии.

2.3 Анализ формирования и распределения прибыли на предприятии

В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия. При определении объема закупки того или иного товара и возможностей его продажи партнеры (поставщики и торговое предприятие) должны обязательно просчитывать выгодность торговой сделки, т.е. возможность получения оптимального уровня и массы прибыли.

В процессе анализа изучают состав и динамику прибыли отчетного года; устанавливают факторы, определяющие уровень прибыли; оценивают влияние выделенных факторов.

Представим графически, из каких составляющих определяется прибыль на предприятии.

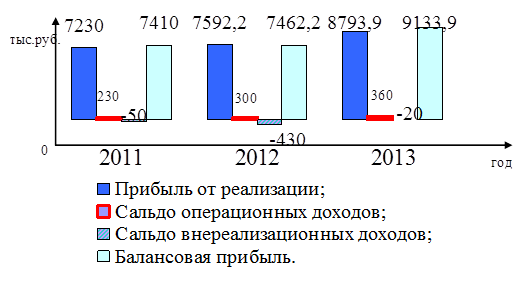

Рис. 5 Формирование прибыли на предприятии

Как видим, балансовая прибыль с каждым годом растет. К 2012 году она выросла на 52,2 тыс.руб., что составляет 0,7%, а к 2013 году рост произошел на 1671,7 тыс.руб., что составило 22,4 %. Данный рост прибыли произошел вследствие изменения прибыли от реализации, операционных доходов, связанных с продажей сырья. Прибыль от реализации также имеет устойчивую тенденцию роста. В 2012 году произошел ее рост на 362,2 тыс.руб. или на 5 %, а вот в 2013 году прибыль от реализации увеличилась на 1201,7 тыс.руб. или на 15,8 %. Сальдо операционных и внереализационных доходов с каждым годом изменяются не равномерно. Рассмотрим динамику их изменения ниже. После формирования балансовой прибыли предприятие уплачивает налоги в бюджет государства, а оставшаяся часть прибыли остается в распоряжении предприятия.

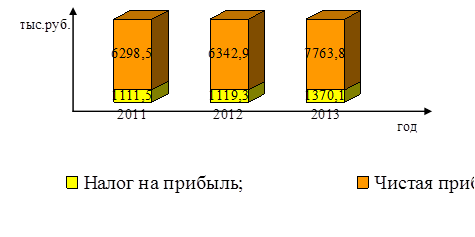

Рис. 6 Динамика чистой прибыли

Чистая прибыль на протяжении всего периода растет. С 2011 по 2013 год она выросла на 44,37 тыс.руб. или на 0,7%, а в 2013 году увеличила свой рост на 1420,9 тыс.руб. или на 22,4%. Чистая прибыль растет в основном за счет роста балансовой прибыли, так как налог на прибыль (при упрощенной системе налогообложения он составляет 15%) за анализируемый период по ставке не изменяется и составляет 15% от налогооблагаемой прибыли. Соответственно платежи в бюджет по годам составили – 2011 год – 1111,5 тыс.руб., в 2012 году 1119,3 тыс.руб., что на 7,8 тыс.руб. больше предыдущего года, и в 2013 году платежи составили 1370,1 тыс.руб., что на 250,8 тыс.руб. больше 2012 года.

На величину чистой прибыли оказывают также влияние доходы, облагаемые по специальным, отличным от налога на прибыль, ставкам и вычитаемые из валовой прибыли при расчете налогооблагаемой прибыли. Это факторы второго уровня, влияющие на величину налогооблагаемой прибыли: доходы, облагаемые по ставкам, отличным от налога на прибыль; размер отчислений в резервный фонд; размер льготируемых отчислений из прибыли.

На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль.

Итак, из рисунка следует, что сумма чистой прибыли увеличилась основном за счет роста балансовой прибыли. Изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины.

Статьи по финансам:

Анализ поступлений транспортного налога в консолидированный бюджет РФ

бюджет Так как транспортный налог является региональным, все денежные средства от него поступают в бюджеты субъектов Российской Федерации. Данные средства идут на строительство и ремонт дорог. Для того, чтобы оценить эффективность администрирования транспортного налога рассмотрим процент фактическо ...

Методика экономического анализа использования производственных мощностей

предприятия

Анализ целесообразно начинать с изучения изменения величины производственной мощности в зависимости от изменений количества средств труда, их производительности, степени согласованности в пропускной способности оборудования, производственных мощностей подразделений. Для расчета производственной мощ ...

Сравнительный анализ конкурентов

На рынке ПО очень большой спектр различных товаров и их производителей, даже если учесть спецификацию фирмы на автоматизацию бухгалтерского учета. Поэтому целесообразно, для анализа конкурентоспособности «Квестор плюс» взять лидера, определившегося по предыдущим анализам и опросам, — «1С». Кроме то ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах