Технико-экономический анализ предприятия

В период с 2011 по 2013 гг. происходит снижение значения показателя обновления основных средств на 36 %. Данное явление свидетельствует о том, что доля введенных в эксплуатацию основных средств на ИП Морозова в анализируемом периоде уменьшается.

Коэффициент прироста основных фондов также снижается, что отрицательно сказывается на деятельности предприятия и свидетельствует о том, что на ИП Морозова практически не осуществляется модернизация производства. Проведя анализ материально-технического обеспечения предприятия, было выяснено, что на ИП Морозова необходимо проведение техническое перевооружение предприятия для более эффективной деятельности и, соответственно, получения более высоких результатов.

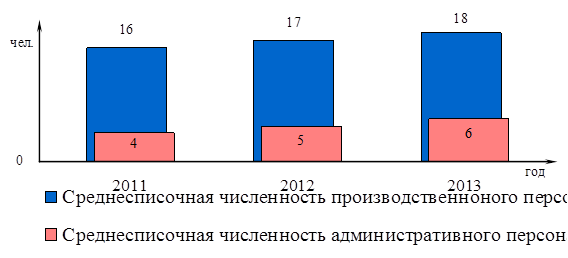

Выполнение различных работ требует использование труда работников. Для исследуемого предприятия характерно наличие в структуре персонала двух основных групп: административного и производственного (к которому также можно отнести и вспомогательный или обслуживающий персонал). Рассмотрим динамику численности персонала.

Рис. 2 Динамика численности персонала предприятия

Структура персонала в течение анализируемого периода практически неизменна. Каждый год происходит рост как производственного, так и административного персонала. Рост производственного происходит за счет роста объема товарной продукции, а рост административного связан с увеличением реализации, т.е. возникла необходимость вводить в штат менеджера по продаже продукции. В целом численность персонала выросла на 20%. Увеличение численности персонала не оказало негативного влияния на изменение эффективности использования труда: производительность туда персонала выросла: в 2012г на 10%, а в 2013г – на 7%, что в целом дает за прирост 17,7% за три года. Динамика производительности труда производственного персонала хотя и не столь однозначна, но за три года она также растет на 9,6%, причем наибольший прирост наблюдается в 2013г (12,3%). Также с каждым годом растет оплата труда работников. За счет этого увеличивается фонд оплаты труда. Рассмотрим, как меняется фонд оплаты труда и средняя заработная плата за анализируемый период.

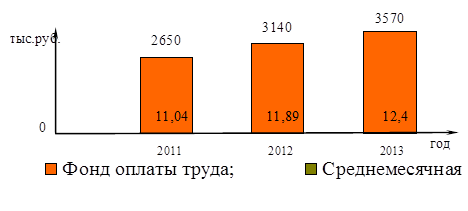

Кроме заработной платы работникам выплачивается и стимулирующая надбавка по результатам работы предприятия каждый квартал. Данная надбавка зависит от выполненной и реализованной продукции.

Рис. 3 Динамика затрат на оплату труда

Такое повышение эффективности использования труда персонала в определенной мере связана с тем, что на предприятии увеличивалась заработная плата.

Затраты на оплату труда в целом по предприятию увеличиваются следующими темпами: в 2012 г – на 18,5%, в 2013 г – на 14%. Причем, если в 2012 г фонд оплаты труда предприятия вырос в основном за счет увеличения фонда оплаты труда производственного персонала, то в 2013 г затраты на оплату производственного персонала росли меньше, чем в среднем по предприятию. Это означает, что имеются структурные сдвиги и на рост затрат на труд оказывает воздействие как изменение структуры персонала, так и заработная плата.

Средняя заработная плата выроста за период на 12%, причем в 2012 году выросла на 70,7%, а в 2013 году рост составил 4%.

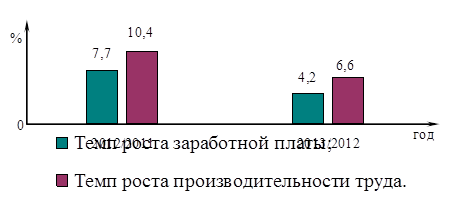

Одним из показателей, характеризующих степень эффективности использования труда персонала предприятия является коэффициент опережения, который определяется при соотношении темпов роста заработной платы и производительности труда.

Рассмотрим темпы роста показателей эффективности использования труда. Сравним темпы роста заработной платы и темпы роста производительности труда.

Рис. 4 Соотношение темпов роста заработной плата и производительности труда

По предприятию темп роста производительности труда выше, чем темп роста заработной платы. Это свидетельствует о том, что материальное обеспечение персонала соответствует результатам труда. То есть, нет необоснованного перерасхода средств фонда оплаты труда предприятия. Однако в 2013/2012 году происходит снижение темпов роста и производительности труда и заработной платы.

Статьи по финансам:

Резервы повышения использования производственных мощностей

Рассматривая внутрипроизводственные резервы улучшения использования действующих производственных мощностей, надо отметить, что они подразделяются на экстенсивные и интенсивные. К экстенсивным относятся резервы увеличения полезного времени работы оборудования в пределах режимного фонда. Они включают ...

Стратегические цели инвестиционной деятельности

корпорация Инвестиционные стратегические цели представляют собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения. Инвестиционные стратегические цели можно ...

Сравнительный анализ конкурентов

На рынке ПО очень большой спектр различных товаров и их производителей, даже если учесть спецификацию фирмы на автоматизацию бухгалтерского учета. Поэтому целесообразно, для анализа конкурентоспособности «Квестор плюс» взять лидера, определившегося по предыдущим анализам и опросам, — «1С». Кроме то ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах