Малое предпринимательство в России: состояние и проблемы

Источник: Росстат.

Общий объем инвестиций в основной капитал МП в Российской Федерации в I квартале 2009 г. составил 41,4 млрд. руб. при уменьшении абсолютных объемов финансирования инвестиций по сравнению с I кварталом 2008 г. на 6,5 млрд. руб. в номинальном выражении (см. рис. 2).

Источник: Росстат.

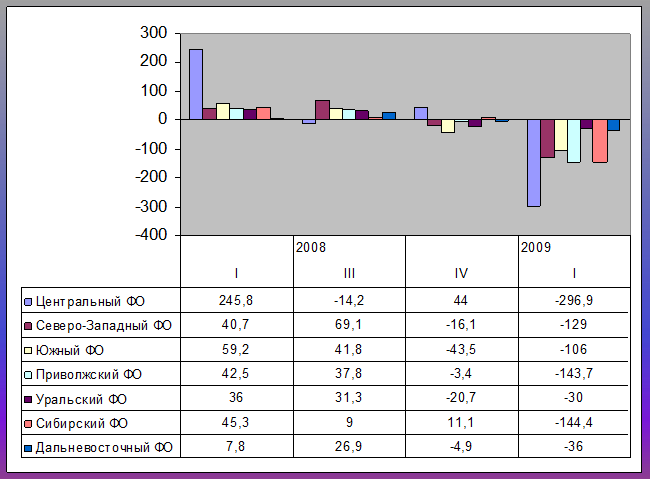

Рис. 2. Изменение объемов оборота малых предприятий к предыдущему кварталу по федеральным округам в 2008–2009 гг., в действующих ценах, в млрд. руб.

В структуре инвестиций в основной капитал по видам экономической деятельности в январе–марте 2009 г. более 3/5 приходилось на строительство, операции с недвижимым имуществом и оптовую и розничную торговлю. Инвестиции в основной капитал МП в промышленности составляли 18,0%, а сельского хозяйства – 8,2%

Изменение структуры инвестиций в основной капитал малых предприятий в территориальном разрезе в I квартале 2009 г. по сравнению с аналогичным периодом предыдущего года определялось повышением доли Центрального, Южного и Уральского федеральных округов при значительном сокращении инвестиционной поддержки малого бизнеса в Приволжском и Сибирском федеральных округах (рис. 3).

Таблица 1.3 Объем инвестиций в основной капитал малых предприятий в 2008-2009 гг., млрд. руб., в действующих ценах, без микропредприятий

|

2008 г. ВСЕГО |

2008 г. В том числе по кварталам |

2009 г., I | ||||

|

I |

II |

III |

IV | |||

|

Российская Федерация |

317,4 |

47,9 |

73 |

91,5 |

105 |

41,4 |

|

Центральный ФО |

55,2 |

11,8 |

11,1 |

14,9 |

17,3 |

11,6 |

|

Северо-Западный ФО |

20,9 |

4,2 |

5,4 |

6,4 |

4,9 |

2,6 |

|

Южный ФО |

67,2 |

7 |

14,4 |

23,6 |

22,2 |

8,3 |

|

Приволжский ФО |

84,9 |

12,9 |

17 |

24,8 |

30,2 |

8,9 |

|

Уральский ФО |

23,3 |

2,7 |

16,3 |

7,2 |

7,2 |

3,4 |

|

Сибирский ФО |

60,1 |

8,2 |

17,2 |

12,8 |

22 |

5,7 |

|

Дальневосточный ФО |

5,8 |

1,2 |

1,6 |

1,8 |

1,2 |

0,4 |

Статьи по финансам:

Правовое регулирование формирования конечных финансовых результатов

деятельности предприятия

Основными источниками правового регулирования формирования конечных финансовых результатов деятельности предприятия являются: Гражданский кодекс Российской Федерации, Налоговый кодекс Российской Федерации, ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Гражданским кодексом Российс ...

Традиционная система налогообложения

Обычная система налогообложения предусматривает уплату индивидуальным предпринимателем двух главных налогов – налога на доходы физических лиц (НДФЛ) и налога на добавленную стоимость (НДС). До 2010 года был еще единый социальный налог (ЕСН), но он отменен. НДФЛ НДФЛ обязано уплачивать любое физичес ...

Принципы и задачи

финансового планирования

Финансовое планирование – важная часть внутрифирменного планирования. Значение финансового планирования для внутренней среды фирмы определяется тем, что оно облекает выработанные стратегией цели в форму конкретных финансовых показателей, устанавливает стандарты для организации финансовой информации ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах