Методика проведения АФХД

Методика АФХД представляет собой совокупность аналитических процедур используемых для определения финансово – хозяйственного состояния предприятия[38, с.24].

Различные специалисты в области анализа приводят разные методики определения финансово – хозяйственной состояния предприятия. Однако основные принципы и последовательность процедурной стороны АФХД являются практически одинаковыми. Необходимо отметить, что детализация процедурной стороны методики АФХД зависит от поставленных целей и различных факторов информационного, методического, кадрового и технического обеспечения, а также видения аналитиком поставленной задачи. Поэтому определенно можно сказать, что не существует общепринятой методики АФХД предприятия, однако во всех существенных аспектах процедурные стороны похожи [13].

Методика комплексного экономического анализа для целей управления содержит следующие составные элементы [15, с.51]:

– определение целей и задач экономического анализа;

– совокупность показателей для достижения целей и задач;

– схему и последовательность проведения анализа;

– периодичность и сроки проведения управленческого анализа;

– способы получения информации и ее обработки;

– способы и методы анализа экономической информации;

– перечень организационных этапов проведения анализа и распределение обязанностей между службами предприятия при доведении комплексного анализа;

– порядок оформления результатов анализа и их оценку;

– оценку трудоемкости аналитических работ, подсчет экономического эффекта от проведенного анализа.

Особенность анализа финансово-хозяйственной деятельности автономного предприятия обусловлена необходимостью раздельного учета по видам деятельности. Отдельно должны учитываться расходы и доходы за счет бюджетных средств и за счет деятельности, приносящей доход [5, с.39].

Поэтому анализ эффективности деятельности автономного предприятия должен вестись по двум направлениям [22, с13]:

– анализ деятельности за счет бюджетных средств;

– анализ деятельности, приносящей доход.

Анализ результативности и эффективности использования бюджетных средств проводится в рамках аудита эффективности. При этом может применяться «Методика проведения аудита эффективности использования государственных средств», принятая решением Коллегии Счетной палаты РФ 23.04.2004г., протокол №13 (383). Целью этой методики является формулирование основных правил и процедур, требований и практических рекомендаций по организации и проведению аудита эффективности, выполнение которых должно помочь профессионально и качественно проводить проверки эффективности использования государственных средств[10].

Проверка результативности и эффективности использования бюджетных средств может быть проведена по следующим направлениям [32, с.63]:

– анализ эффективности использования основных средств;

– анализ эффективности использования материальных запасов;

– анализ эффективности управления персоналом.

Анализ деятельности, приносящей доход, практически ничем не отличается от анализа коммерческих организаций. [12, с.57].

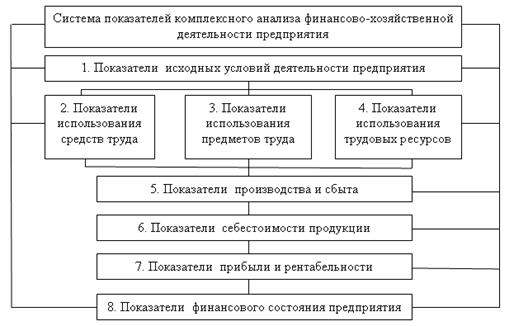

Система показателей комплексного экономического анализа представлена на рис. 1.1.

Рисунок 1.1 – Система показателей комплексного экономического анализа

Основными показателями подсистемы 2 являются фондорентабельность, фондоотдача, фондоемкость.

Фондоотдача – обобщающий показатель, характеризующий уровень использования основных фондов [28]. Фондоотдача измеряется количеством продукции, в рублях дохода или прибыли, приходящихся на 1 руб. основных производственных фондов, и рассчитывается так:

Фо = V / Фос (1.1)

Фо = Д / Фос (1.2)

Фо = П / Фос (1.3)

где V – объем продукции;

Д – доходы предприятия, руб.;

П – прибыль предприятия, руб.;

Фосн – среднегодовая стоимость основных производственных фондов.

Фондоотдача показывает, с каким экономическим эффектом действуют вновь введенные и действующие основные фонды. Она свидетельствует о том, насколько эффективно используются производственные здания, сооружения, передаточные устройства, силовые и рабочие машины и оборудование [21, с.78].

Статьи по финансам:

Характеристика выпускаемой продукции и оказываемых услуг

Организация осуществляет любые виды хозяйственной деятельности, перечень которых определяется федеральными законами и на основании специального разрешения (лицензии). Основными видами деятельности ДОАО «НПЦ ВТ «Ижмаш» являются: – разработка, производство, утилизация и ремонт высокоточных изделий и ...

Эмиссия денег

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из оборота. Так, безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выда ...

Структура управления предприятием и анализ трудовых

ресурсов

Организационная структура предприятия - это совокупность всех подразделений организации (производственные объекты, вспомогательные обслуживающие объекты). Организационная структура управления предприятия - это упорядоченная система уровней и звеньев управления организации, которая разрабатывается с ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах