Методика проведения АФХД

Рентабельность персонала можно определить как отношение валовой прибыли к выработке на одного работника предприятия [31]:

Рпер = Пв / ГВ (1.12)

где Рпер – рентабельность персонала;

Пв – валовая прибыль;

ГВ – среднегодовая выработка продукции одним работающим.

Исследование фонда оплаты труда проводят в тесной взаимосвязи с анализом использования трудовых ресурсов и уровнем производительности труда, так как при росте производительности труда создаются предпосылки для повышения его оплаты.

Изменение среднего заработка работающих за тот или иной отрезок времени характеризуется его индексом, который определяется отношением средней заработной платы за отчетный период к средней заработной плате в базисном периоде [30, с37].

(1.13)

(1.13)

где ЗП0 и ЗП1 – заработная плата в базисном и отчетном периодах.

Аналогичным образом рассчитывается индекс производительности труда:

(1.14)

(1.14)

где ПТ0 и ПТ1 – производительность труда в базисном и отчетном периодах.

Коэффициент соотношения темпов роста производительности труда и средней заработной платы или коэффициент опережения рассчитывается следующим образом:

(1.15)

(1.15)

В 5-й блок входят показатели производства и реализации продукции: объем валового выпуска продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки готовой продукции на складах. Они очень тесно связаны с показателями всех последующих блоков [12, с.58].

Показатели 6-го блока – это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам ответственности, а также затраты на рубль продукции, себестоимость отдельных изделий и др. От уровня себестоимости продукции непосредственно зависят такие показатели, как размер прибыли, уровень рентабельности и т.д. [20, с.58]

7-й блок включает абсолютные и относительные показатели, характеризующие финансовые результаты операционной, инвестиционной и финансовой деятельности предприятия. [34] .

К 8-му блоку относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств [4]. К этой подсистеме относятся также показатели, отражающие платежеспособность, кредитоспособность и инвестиционную привлекательность, риск банкротства, финансовую устойчивость предприятия и др. Они зависят от показателей всех предыдущих подсистем и, в свою очередь, оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

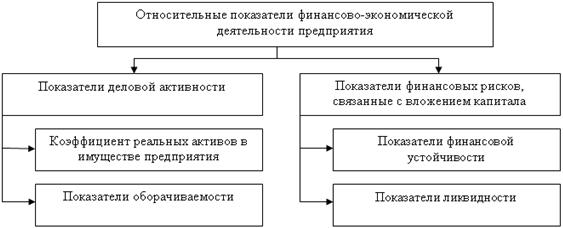

Классификация относительных аналитических показателей финансово-хозяйственной деятельности предприятия представлена на рис. 1.2.

Рисунок 1.2 – Классификация относительных аналитических показателей финансово-хозяйственной деятельности предприятия

Статьи по финансам:

Проблемы планирования и бюджетирования на корпорациях в Республике

Казахстан

При постановке бюджетирования в компании необходимо обратить внимание на некоторые моменты. Внедрение бюджетирования представляет собой проект, поэтому для него надо выбрать менеджера проекта, определить затраты на проект и провести оценку его эффективности. Надо быть готовым к тому, что внедрение ...

Кредит и его роль в деятельности коммерческой организации

Важной составляющей финансового потока наряду с деньгами являются вспомогательные финансовые инструменты – например кредиты – банковские и коммерческие. Коммерческие кредиты широко используются предприятиями, так как это не только необходимо, но и выгодно. Однако внедрение в практику расчетов вексе ...

Понятие кредита и кредитного рынка

Для существования кредита как экономической категории с одной стороны должны иметь место времени свободные денежные средства, а с другой – потребность в их временном использовании. Объективной основой кредита служит временное высвобождение средств в кругообороте фондов предприятий; в движении ресур ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах