Анализ рентабельности

, норматив 0,3 - 0,6

, норматив 0,3 - 0,6

5. Коэффициент соотношение заемных и собственных средств:

, норматив < 1

, норматив < 1

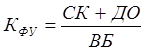

6. Коэффициент финансирования:

7. Коэффициент финансовой устойчивости:

Анализ изменения относительных показателей финансовой устойчивости ООО "Балт-Мет" за 2009-2010 гг.

|

Наименование показателя |

2009 год |

2010 год |

Изменение |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент обеспеченности собственными оборотными средствами (КобСОС) |

0,04 |

0,05 |

+0,01 |

|

2. Коэффициент обеспеченности запасов СОС (КобЗапСОС) |

0,10 |

0,09 |

-0,01 |

|

3. Коэффициент моневрености (Кманев-ти) |

0,7 |

1,7 |

+1 |

|

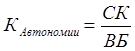

4. Коэффициент автономии (Кавтономии) |

0,06 |

0,03 |

-0,03 |

|

5. Коэффициент соотношение заемных и собственных средств (КЗС/СК) |

15,9 |

36,8 |

+20,9 |

|

6. Коэффициент финансирования (КФин) |

0,06 |

0,03 |

-0,03 |

|

7. Коэффициент финансовой устойчивости (КФУ) |

0,11 |

0,07 |

-0,04 |

Показатель "Коэффициент обеспеченности собственными оборотными средствами", за анализируемый период увеличился и на конец 2010 составил 0,05. Это ниже нормативного значения (0,5).

Показатель "Коэффициент обеспеченности запасов и затрат собственными средствами", за анализируемый период снизился на 0,01 и на конец 2010 года составил 0,09. Это ниже нормативного значения (0,6-0,8). Предприятие испытывает недостаток собственных средств для формирования запасов и затрат, что показал и анализ показателей финансовой устойчивости в абсолютном выражении.

Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. За анализируемый период, данный показатель изменился и на 1 и на конец 2010 года составил 1,7.

Показатель "Коэффициент автономии", за анализируемый период снизился на 0,03 и на конец 2010года составил 0,03. Это ниже нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Показатель "Коэффициент отношения заемных и собственных средств (финансовый рычаг)", за анализируемый период увеличился на 20,9 и на конец 2010 года составил 36,8. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Статьи по финансам:

Органы государственного

финансового контроля

В рамках бюджетного процесса многие его участники наделяются контрольными функциями. Эти полномочия выполняют глава государства, органы исполнительной и законодательной власти, специализированные контрольные органы, а также распорядители бюджетных средств. Президентский контроль за состоянием госуд ...

Элементы учетной политики

Бухгалтерский отчет Общества сформирован исходя из действующих в Российской

Федерации правил бухгалтерского учета и отчетности, а в частности в соответствие с: · Федеральным законом от 21.11.1996г. №129-ФЗ "О бухгалтерском учете". · Положением по бухгалтерскому учету " ...

Понятие внутреннего государственного долга

По своей сущности государственный внутренний долг представляет собой совокупность кредитно-финансовых отношений, возникающих в связи с перемещением капиталов из национального частного сектора в государственный бюджет на основе их заимствования. С помощью государственного долга преодолевается ограни ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах