Функции и виды прибыли

Сущность прибыли как одной из важнейших экономических категорий рыночных отношений реализуется в выполняемых ею функциях, к которым относятся [25]:

- оценочная функция;

- стимулирующая функция;

- воспроизводственная функция;

- социальная функция.

Прибыль, являясь главной движущей силой рыночной экономики, характеризуется многообразием видов, классификация которых представлена в таблице 1.1.

Таблица 1.1 – Классификация видов прибыли

|

Признак классификации |

Виды прибыли |

|

1 |

2 |

|

1. По источникам формирования прибыли 1.1 в разрезе предметов деятельности |

1. Прибыль от реализации продукции основного производства 2. Прибыль от прочей реализации 3. Прибыль от внереализационных операций |

|

1.2 в разрезе видов деятельности |

1. Прибыль от операционной деятельности 2. Прибыль от инвестиционной деятельности 3. Прибыль от финансовой деятельности |

|

2. По составу элементов, формирующих прибыль |

1. Прибыль предприятия 2. Валовая прибыль 3. Маржинальная прибыль |

|

3. По характеру налогообложения |

1. Прибыль, облагаемая налогом на прибыль 2. Прибыль, облагаемая налогом на доход 3. Льготируемая прибыль |

|

4. По степени «очистки» от налога на прибыль |

1. Прибыль до налогообложения (прибыль предприятия) 2. Налогооблагаемая прибыль 3. Чистая прибыль |

|

5. По характеру инфляционной «очистки» |

1. Номинальная прибыль 2. Реальная прибыль |

|

6. По регулярности формирования |

1. Прибыль, формируемая регулярно 2. «Чрезвычайная» прибыль |

|

7. По направлениям использования |

1. Капитализированная прибыль 2. Зарезервированная прибыль 3. Потребленная прибыль |

|

8. В зависимости от уровня деловой активности |

1. Нормальная прибыль 2. Минимальная прибыль 3. Целевая прибыль 4. Максимальная прибыль |

|

9. В зависимости от степени отражения в бухгалтерской отчетности |

1. Экономическая прибыль 2. Бухгалтерская прибыль |

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, используемых в научной литературе и практике.

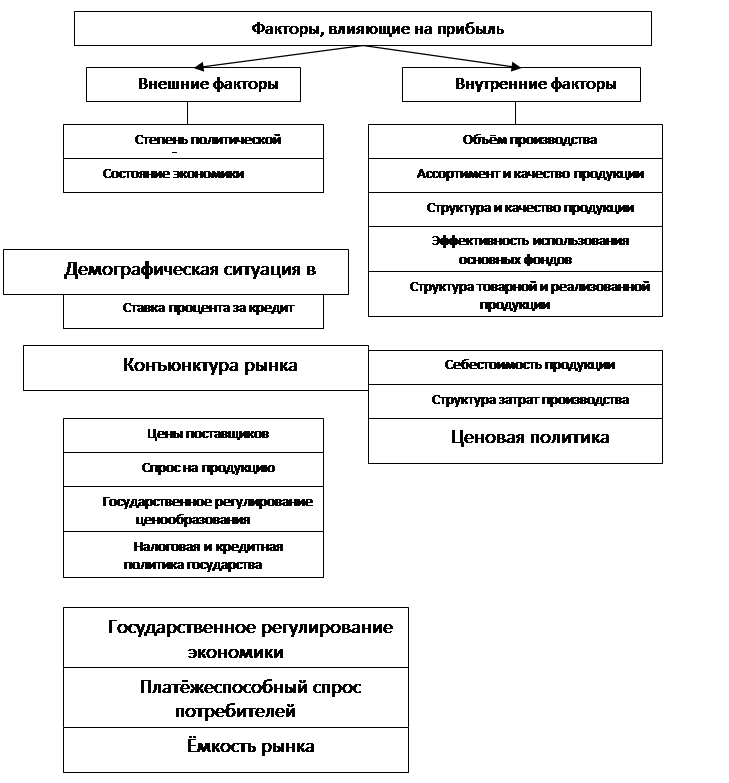

Факторы, влияющие на прибыль

Прибыль формируется под воздействием большого количества факторов, которые находятся в тесной взаимосвязи и взаимозависимости [2]. Это требует их изучения и анализа с целью выявления резервов увеличения прибыли на предприятии.

Все факторы, влияющие на прибыль, можно классифицировать по различным признакам.

Так, учитывая, что предприятие является одновременно и субъектом, и объектом экономических отношений, все факторы, влияющие на прибыль, можно разделить на внешние и внутренние факторы.

Рисунок 1.1 – Факторы, влияющие на прибыль

В свою очередь внутренние факторы подразделяются на внепроизводственные и производственные факторы.

Таким образом, прибыль как стоимостная категория испытывает воздействие различных факторов, носящих регулярный и случайный характер. Устранение негативного влияния этих факторов осуществляется с помощью управления прибылью.

Статьи по финансам:

Экономико-организационная характеристика ОАО «Газпромтрубинвест»

ОАО «Газпромтрубинвест» (Волгореченский трубный завод) начал производство продукции на территории РФ с 2000 года. Предприятие создано для организации производства труб и обеспечения потребностей в трубной продукции предприятий газовой отрасли. Высококачественная продукция производится на оборудован ...

Методика определения совокупного годового дохода

Так как в инспекции Министерства по налогам и сборам по Энскому району отсутствует отдел декларирования, то вся работа по приему деклараций и перерасчету подоходного налога осуществляется отделом налогообложения физических лиц. По окончании календарного граждане РБ, а также иностранные физические л ...

Факторный анализ по моделям фирмы "Du Pont"

и пути повышения эффективности деятельности предприятия

Модель фирмы "Du Pont" демонстрирует взаимосвязь показателей рентабельности активов rА,рентабельности продаж ρQp и коэффициента оборачиваемости активов (ресурсоотдачи активов) kоб. Расширенная модель фирмы "Du Pont" отражает рентабельность собственного капитала rКсоб Рентаб ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах