Основные инструменты управления прибылью

Механизм формирования и распределения прибыли, подобно финансовому механизму, состоит из трех взаимосвязанных звеньев:

- финансовые органы непосредственно осуществляет процесс формирования и распределения финансовых результатов;

- функциональное звено определяет принципы организации и функционирования механизма формирования и распределения прибыли, которые вытекают из общих принципов хозяйственной самостоятельности предприятия, материальной ответственности и заинтересованности, самофинансирования:

а) порядок и условия формирования прибыли; определения и выявления убытков; распределения чистой прибыли и покрытия убытков; учета формирования финансовых результатов и составления отчетности;

б) финансовые рычаги, стимулы и санкции: нормативы образования фондов потребления, фондов накопления и резервных фондов; налоговые ставки и льготы; ставки штрафов и пени, уплачиваемые за счет чистой прибыли.

- нормативно-правовое звено представляет собой систему нормативно-правовых актов (приказов, постановлений, методических рекомендаций и др.), регламентирующих применение финансовых методов, рычагов и стимулов и позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения прибыли на законной основе.

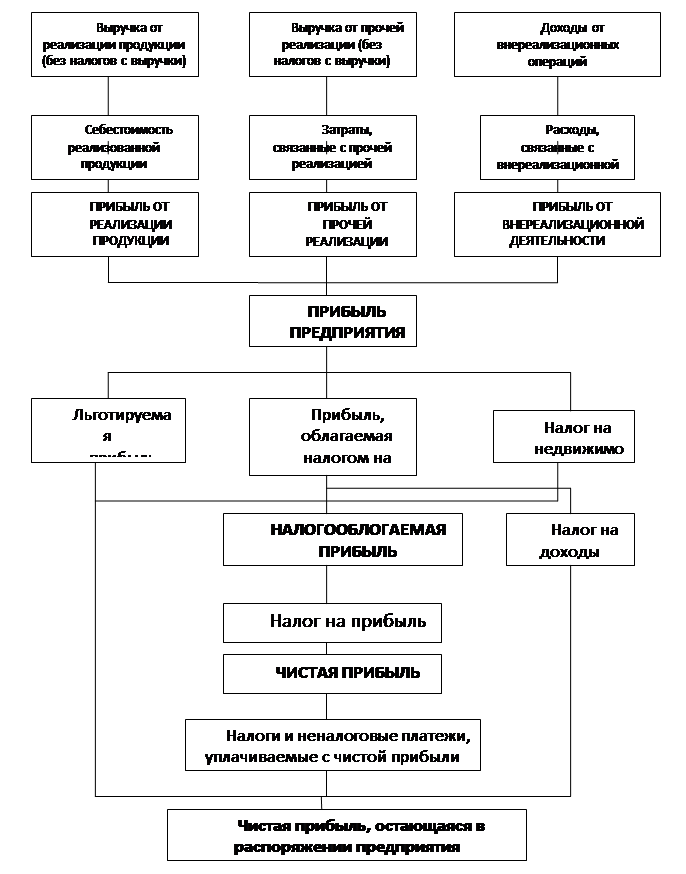

Обобщая подходы к определению сущности прибыли и учитывая требования действующего законодательства, механизм формирования основных видов прибыли можно представить в виде блок-схемы (рисунок 1.2).

Как видно в механизме формирования прибыли предприятия учитывается прибыль от всех видов деятельности прибыль от реализации основной продукции, от прочей реализации от внереализационных операций. Необходимо отметить, что подавляющую часть (95-97%) прибыли предприятия получают от реализации основной продукции, поэтому этой части прибыли должно быть уделено главное внимание.

Рисунок 1.2 – Механизм формирования основных видов прибыли

Механизм распределения и использования прибыли является составной частью системы управления прибылью.

Распределение прибыли осуществляется по трем направлениям: бюджет; предприятие; собственники предприятия [19].

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли. В условиях рыночного хозяйствования государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели и т.д. законодательно установлен минимальный размер резервного фонда для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли также уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции.

Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно. Поэтому механизм распределения прибыли должен быть построен таким образом, чтобы гарантировать предприятию выполнение финансовых обязательств перед государством и способствовать повышению эффективности производства.

Таким образом, часть прибыли предприятия в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, оставшаяся часть прибыли – чистая прибыль – используется по усмотрению предприятия и может быть направлена на создание следующих фондов (рисунок 1.3).

|

Статьи по финансам:

Особенности расчета налога на прибыль

Налоговые ставки. Порядок расчета и сроки уплаты. Налоговая ставка λпр по налогу на прибыль для российских налогоплательщиков устанавливается в размере 24%. Из них 6,5 зачисляются в федеральный бюджет, 17,5% – в Бюджеты субъектов РФ, которую могут понизить для отдельных налогоплательщиков до 1 ...

Технико-экономический анализ предприятия

В осуществлении производственной, хозяйственной и коммерческой деятельности предприятия всегда существует степень риска, и чтобы уменьшить, или вообще исключить, выявить резерв повышения эффективности производства проводят анализ производственно-хозяйственной деятельности предприятия, в том числе а ...

Финансовый план как

составная часть бизнес-плана

Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы, изложенные в описательной части планирования, для того чтобы представить их в стоимостном выражении. В данном случае необходимо подготовить сразу несколько стандартных для мировой практики д ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах