Методы анализа и планирования прибыли

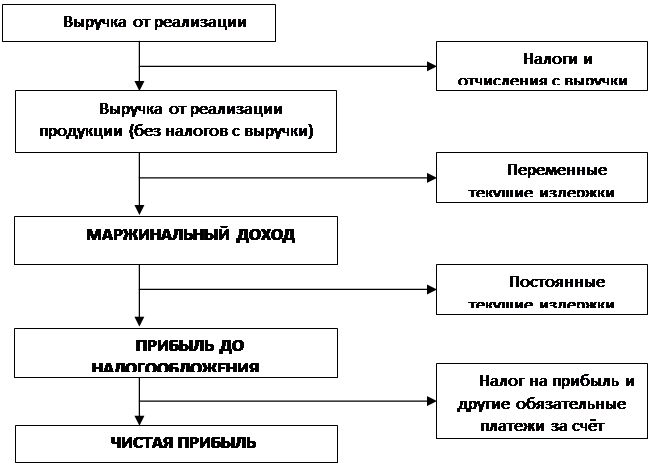

Рисунок 1.4 – Механизм формирования прибыли на основе CVP – анализа

Использование данного метода формирования прибыли позволяет решить следующие задачи:

Более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессов формирования и прогнозирования ее величины;

- определить критический объем реализации продукции, обеспечивающий безубыточную работу предприятия, как в краткосрочном, так и долгосрочном периоде;

- определить объем реализации продукции, обеспечивающий получение запланированной (целевой) суммы прибыли от реализации или определить плановую сумму прибыли при заданном плановом объеме реализации продукции;

- определить «запас финансовой прочности» предприятия, который представляет собой разницу между плановым объем производства и реализации и объемом безубыточности и показывает размер возможного снижения объема реализации в стоимостном выражении при неблагоприятной конъюнктуре рынка, который позволяет ему осуществлять прибыльную деятельность;

- обосновать оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретении комплектующих деталей с целью минимизации затрат и, как следствие, увеличения прибыли.

Рассмотренные методы формирования прибыли создают возможность при их реализации формировать на перспективу размеры прироста прибыли, определять направления ее максимизации и заблаговременно принимать меры по оптимизации структуры затрат в целях укрепления финансового положения предприятия и его дальнейшего эффективного развития.

Прибыль, как известно, характеризует абсолютную эффективность производственно-хозяйственной деятельности предприятия. Наряду с этой оценкой необходимо также рассчитывать и относительные показатели эффективности – показатели рентабельности.

В зависимости от того, какие показатели используются в расчетах, различают несколько показателей рентабельности. В числителе их стоит обычно одна из трех величин: прибыль предприятия, прибыль от реализации, чистая прибыль. В знаменателе – один из следующих показателей: затраты на производство реализованной продукции, стоимость основных и оборотных средств, выручка от реализации, затраты на производство единицы продукции, собственный капитал и др.

Рентабельность – это относительный показатель эффективности производственно-хозяйственной деятельности предприятия, характеризующий уровень отдачи затрат и степень использования ресурсов.

Деятельность предприятия считается рентабельной, если валовой доход достаточен не только для покрытия затрат предприятия, но и для образования прибыли. Рентабельность дает представление о способности предприятия к приращению собственного капитала (прибыли).

Наиболее полно отражает эффективность работы предприятия рентабельность производства (рентабельность активов) или общая рентабельность, которая показывает, сколько рублей прибыли приходится на 1 рубль, вложенный в основные и оборотные средства и рассчитывается по формуле

Статьи по финансам:

Понятие кредита и кредитного рынка

Для существования кредита как экономической категории с одной стороны должны иметь место времени свободные денежные средства, а с другой – потребность в их временном использовании. Объективной основой кредита служит временное высвобождение средств в кругообороте фондов предприятий; в движении ресур ...

Финансирование инвестиционной деятельности

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансировать за счет: собственных финансовых ресурсов и внутрихозяйственных резервов инвестора ( прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства выпла ...

Общие положения декларации по УСН

Порядок перехода на "упрощенку" является заявительным. Это значит, что для перехода на упрощенную систему налогообложения необходимо представить в налоговые органы заявление о переходе на упрощенную систему налогообложения. (См. Приложение № 1.) Индивидуальным предпринимателям (ИП, быв. П ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах