Характеристика предприятия и основных направлений его деятельности

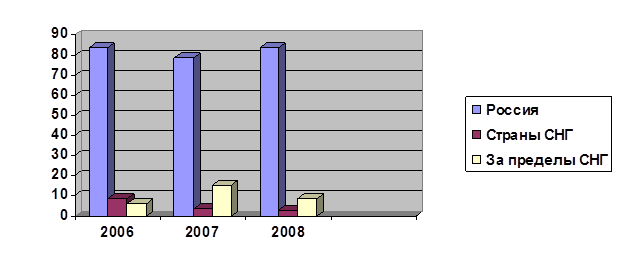

Как видно из таблицы 2.1 наибольший удельный вес в структуре экспорта имеет продукция, а основным ее потребителем продукции является Россия. Структура экспорта по годам изменяется. Так доля услуг, оказываемых за пределами страны, увеличилась за анализируемый период с 2,11 % до 4,91 %, доля экспортируемой продукции изменялась по годам и в 2007 г. уменьшилась на 2,03 процентных пункта. Это произошло за счёт уменьшения экспорта в другие страны СНГ (на 0,5%), а также с уменьшением экспорта за пределы СНГ (на 6,6%), в связи с сокращением импорта металла из России и увеличением потребление металла предприятий, работающих на внутреннем рынке. Как видно за исследуемый период произошло уменьшение экспорта в 1,22 раза.

Предприятие не только экспортирует продукцию и услуги, но и импортирует продукцию из России и стран СНГ, которую использует в своем производстве, при этом наблюдается положительное сальдо внешнеэкономической деятельности.

Изменение структуры (рисунок 2.2) экспорта свидетельствует об изменении потребителей, это характерно и для поставщиков, поэтому дальнейшее наращивание объёмов производства в основном будет зависеть от выполнения договорных поставок в срок на более высоком и качественном уровне.

Рисунок 2.2 – Динамика структуры экспорта за 2006-2008 гг. (тыс. долл.)

За период с 2006 по 2008 гг. основные показатели производственно-хозяйственной деятельности предприятия имели значения, представленные в таблице 2.2.

Таблица 2.2 – Показатели производственно-хозяйственной деятельности предприятия

|

Показатель |

Ед. изм. |

Год |

Темп измене-ния, % |

2008 г. |

Темп изменения, % | |

|

2006 |

2007 | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Произведённая продукция |

млн. р. |

13442,40 |

16815,000 |

125,10 |

20475,90 |

121,80 |

|

Производственная себестоимость |

млн. р. |

12842,40 |

15848,000 |

123,40 |

18823,60 |

118,80 |

|

Затраты на 1 р. произведённой продукции |

млн. р. |

0,955 |

0,942 |

– 1,3 |

0,919 |

– 2,3 |

|

Реализованная продукция |

млн. р. |

14648,60 |

17007,000 |

116,10 |

20893,10 |

122,80 |

|

Себестоимость реализованной продукции |

млн. р. |

13931,50 |

16104,800 |

115,60 |

19406,30 |

120,50 |

|

Прибыль отчётного периода |

млн. р. |

917,10 |

1186,000 |

129,30 |

1560,50 |

131,50 |

|

Чистая прибыль |

млн. р. |

670,20 |

784,400 |

117,04 |

1045,00 |

133,20 |

Статьи по финансам:

Особенности расчета налога на прибыль

Налоговые ставки. Порядок расчета и сроки уплаты. Налоговая ставка λпр по налогу на прибыль для российских налогоплательщиков устанавливается в размере 24%. Из них 6,5 зачисляются в федеральный бюджет, 17,5% – в Бюджеты субъектов РФ, которую могут понизить для отдельных налогоплательщиков до 1 ...

Налогоплательщики

Плательщиками акцизов являются предприятия и организации, производящие и реализующие подакцизные товары, независимо от форм собственности и ведомственной принадлежности, в том числе филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный счет, а также индивидуальные предпр ...

Альтернативные методики оценки

финансового состояния кредитной организации

Рассмотрев выше обязательную для всех банков методику оценки финансового состояния кредитных организаций, далее необходимо изучить существующие альтернативные методики по оценке финансового состояния коммерческого банка. Одна из наиболее известных зарубежных методик – методика CAMEL(S). Ее название ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах