Оценка рисков инвестиционного проекта ООО «Концепт»

Таблица 4.

Издержки инвестиционного решения

|

2005 |

2006 |

2007 | ||||||||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. | |

|

Всего коммерческих расходов |

3531 |

7564 |

8106 |

8668 |

9291 |

9945 |

10653 |

11408 |

12220 |

13100 |

14025 | |

|

1. Дизельное топливо |

1859 |

4019 |

4347 |

4687 |

5065 |

5468 |

5909 |

6376 |

6892 |

7447 |

8039 | |

|

2. Бензин АИ-76 |

1672 |

3545 |

3759 |

3981 |

4225 |

4477 |

4743 |

5032 |

5328 |

5654 |

5987 | |

|

Заработная плата |

638 |

638 |

684 |

731 |

784 |

839 |

898 |

962 |

1031 |

1105 |

1183 | |

|

Амортизация |

456 |

456 |

488 |

522 |

560 |

599 |

642 |

687 |

736 |

789 |

845 | |

|

Другие затраты и расходы |

456 |

456 |

488 |

522 |

560 |

599 |

642 |

687 |

736 |

789 |

845 | |

|

Итого |

5081 |

9114 |

9766 |

10443 |

11195 |

11982 |

12835 |

13744 |

14723 |

15783 |

16898 | |

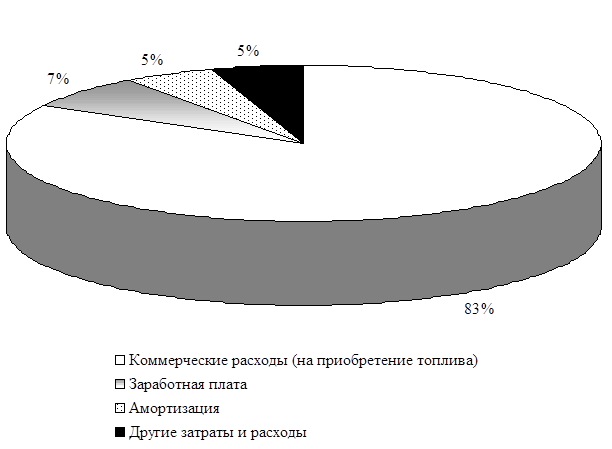

Рисунок 2. Структура издержек

Тогда согласно ценам на закупаемое горючее (Верхние строки по каждому виду горючего см. Таблица 2) и представленной структуры расходов и с учетом выплат всех налогов с прибыли и имущества, можно определить величину издержек инвестиционного решения (см. Таблица 4). С начала определяются общие коммерческие расходы (как сумма по каждому виду топлива), затем заработная плата, амортизация и иные расходы (всего коммерчески расходы * %по структуре / 83%). Общее количество расходов определяется как сумма всех статей.

Статьи по финансам:

Экономическая сущность

и функции налогов

По мнению большинства авторов сущность налога заключаются в изъятии государством в пользу общества определенной части стоимости валового внутреннего продукта (ВВП), в виде обязательного взноса в целях формирования централизованных финансовых ресурсов (бюджета и внебюджетных фондов)[3]. А. Смит писа ...

Пути повышения эффктивности кредитования экономики РФ

В настоящее время кредитно-финансовое хозяйство нашей страны переживает серьезные структурные изменения. При командно-административной системе банкам отводилась роль организаторов расчетов в народном хозяйстве, перераспределителя свободных денежных средств. Денежные средства перераспределялись без ...

Виды налогов и сборов действующих на территории Республики Беларусь

Состав налогов налоговой системы Республики Беларусь можно классифицировать определенным образом, объединив группы налогов по классификационным признакам: объект обложения, особенности ставки, полнота прав соответствующих бюджетов в использовании поступающих налоговых сумм и др. Наибольшее распрост ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах