Оценка рисков инвестиционного проекта ООО «Концепт»

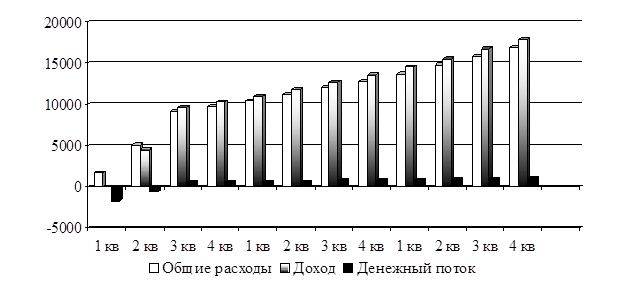

Зная валовой доход, издержки и необходимое количество инвестиций можно найти денежные потоки рассматриваемого инвестиционного решения (см. табл.5) и отразим их на схеме (см. рис.3).

Таблица 5.

Денежный поток (Cash Flow)

|

2005 |

2006 |

2007 | ||||||||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. | |

|

Инвестиции |

1685 | |||||||||||

|

Постоянные расходы |

5081 |

9114 |

9766 |

10443 |

11195 |

11982 |

12835 |

13744 |

14723 |

15783 |

16898 | |

|

Доход |

4489 |

9614 |

10288 |

11028 |

11816 |

12656 |

13561 |

14526 |

15577 |

16680 |

17875 | |

|

Денежный поток |

-1685 |

-592 |

500 |

522 |

585 |

621 |

674 |

726 |

782 |

854 |

897 |

977 |

Рисунок 3. Распределение денежных потоков (Cash Flow)

Денежный поток является одним из главных показателей эффективности внедрения инвестиционного решения, однако в этом случае мы не учитываем такой фактор как риски. Вследствие чего, согласно общим рекомендациям расчета инвестиционного решений пересчитаем его с помощью квартальной ставки дисконта и определим насколько предлагаемый инвестиционный проект целесообразен. Для этого необходимо найти корреляционный коэффициент ставки дисконтирования относительно рассчитываемого периода и, соответственно, найти его соотношение с денежным потоком, (см. Таблица 6). Дисконтированный денежный поток можно представить на графике (см. Рисунок 4).

Таблица 6.

Расчет чистого дисконтированного дохода

|

Показатель |

2005 |

2006 | |||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. | |

|

Денежный поток |

-1685 |

-592 |

500 |

522 |

585 |

621 |

674 |

|

Ставка дисконта |

1,000 |

0,908 |

0,825 |

0,749 |

0,680 |

0,618 |

0,561 |

|

Дисконтированные расходы |

1685,0 |

4613,5 |

7519,1 |

7314,9 |

7101,5 |

6918,3 |

6722,1 |

|

Дисконтированные доходы |

0 |

4076,0 |

7931,6 |

7705,7 |

7499,0 |

7302,3 |

7100,0 |

|

PV |

-1685,0 |

-537,4 |

412,5 |

390,8 |

397,5 |

384,0 |

377,9 |

|

NPV |

-1685,0 |

-2222,4 |

-1809,9 |

-1419,1 |

-1021,6 |

-637,6 |

-259,7 |

|

Показатель |

2006 |

2007 |

Итого | ||||

|

4 кв |

1 кв |

2 кв |

3 кв |

4 кв | |||

|

Денежный поток |

726 |

782 |

854 |

897 |

977 |

4860,3 | |

|

Ставка дисконта |

0,510 |

0,463 |

0,420 |

0,382 |

0,347 | ||

|

Дисконтированные расходы |

6545,7 |

6363,3 |

6183,7 |

6029,2 |

5863,7 |

72860,0 | |

|

Дисконтированные доходы |

6916,1 |

6725,5 |

6542,3 |

6371,8 |

6202,6 |

74373,0 | |

|

PV |

370,4 |

362,3 |

358,6 |

342,6 |

338,9 |

1513,0 | |

|

NPV |

110,7 |

472,9 |

831,5 |

1174,1 |

1513,0 | ||

Статьи по финансам:

Финансовый рынок: сущность, значение, функции и виды

Финансовый рынок - это особый рынок, на котором продаются и покупаются особый товар деньги, предоставляемые в пользование на время в форме займов или навсегда. В основе формирования финансового рынка лежит ссудный капитал. Различают: кредитный рынок, рынок ценных бумаг и валютный рынок. Функции фин ...

Налоговая система, принципы

её построения

Понятие «налоговая система» следует отнести к дискуссионным вопросам и актуальному предмету исследования в сфере налогов как для юристов, так и для специалистов в сфере экономики, а также для социологов и политологов. С одной стороны, термин «налоговая система» является очень распространенным и пос ...

Несистемные риски

Несистемные риски представляют собой такие риски, воздействию которых могут подвергнуться лишь отдельные ценные бумаги или небольшие их совокупности. //26, стр.311// Эти риски называют также "риск отдельных ценных бумаг" или "уникальный риск", поскольку такие риски, как правило, ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах