Оценка инвестиционного проекта на основе метода анализа чувствительности к проектным рискам

При проведении оценки инвестиционного проекта при помощи метода анализа чувствительности, необходимо учесть влияние такого параметра как инфляция, поскольку данный параметр является прогнозируемым и его учет проводится на основании статистических данных. Как и в предыдущем случае необходимо пересчитать ставку инфляции из годового показателя в квартальный. Для этого применим аналогичную формулу:

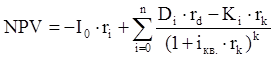

Расчет оценки инвестиционного проекта на основе метода анализа чувствительности к проектным рискам проводится аналогично расчетам показателям NPV, только вместо показателя экспертной оценки риска r (rk) берется показатель коэффициента инфляции. Поскольку это позволяет определить влияние инфляции на оцениваемый проект по имеющимся статистическим данным. А в саму формулу вводится рисковый коэффициент отклонения по какому либо параметру. Тогда формула расчета показателя NPV (8) для расчета будет иметь следующий вид:

(26)

(26)

где rd – коэффициент отклонения по доходам;

rk – коэффициент отклонения по расходам;

ri – коэффициент отклонения по инвестициям.

Коэффициент рискового отклонения по показателю инфляции не вводится, т.к. он уже введен в исходную формулу.

Воспользуемся расчетом прямого денежного потока (см. Таблица 5) Теперь введем рисковые коэффициенты и пересчитаем этот показатель для доходов и расходов. Диапазон изменений показателя риска составит ![]() 5 %. Теперь, рассчитаем значения показателя оценки конечного значения прибыльности по доходам с учетом коэффициента рискового отклонения в абсолютной и относительной оценке (см. табл.7).

5 %. Теперь, рассчитаем значения показателя оценки конечного значения прибыльности по доходам с учетом коэффициента рискового отклонения в абсолютной и относительной оценке (см. табл.7).

Таблица 7.

Расчет чувствительности конечного результата от изменений объема доходов

|

Показатель |

2005 |

2006 | |||||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. | ||

|

Пересчет коэффициента инфляции |

1,000 |

0,966 |

0,933 |

0,900 |

0,870 |

0,840 |

0,811 |

0,783 | |

|

Инвестиции |

1685 | ||||||||

|

Условно-постоянные расходы |

0 |

4908 |

8503 |

8790 |

9086 |

9403 |

9718 |

10050 | |

|

Доход |

105% |

0 |

4553 |

9418 |

9722 |

10074 |

10422 |

10777 |

11149 |

|

104% |

0 |

4510 |

9329 |

9630 |

9978 |

10322 |

10675 |

11043 | |

|

103% |

0 |

4466 |

9239 |

9537 |

9882 |

10223 |

10572 |

10937 | |

|

102% |

0 |

4423 |

9149 |

9444 |

9786 |

10124 |

10469 |

10831 | |

|

101% |

0 |

4380 |

9060 |

9352 |

9690 |

10025 |

10367 |

10724 | |

|

100% |

0 |

4336 |

8970 |

9259 |

9594 |

9925 |

10264 |

10618 | |

|

99% |

0 |

4293 |

8880 |

9167 |

9498 |

9826 |

10161 |

10512 | |

|

98% |

0 |

4250 |

8790 |

9074 |

9402 |

9727 |

10059 |

10406 | |

|

97% |

0 |

4206 |

8701 |

8981 |

9307 |

9628 |

9956 |

10300 | |

|

96% |

0 |

4163 |

8611 |

8889 |

9211 |

9528 |

9853 |

10194 | |

|

95% |

0 |

4120 |

8521 |

8796 |

9115 |

9429 |

9751 |

10087 | |

|

Показатель |

2007 |

Сумма |

Денеж. поток |

в %, к результату rD=0 | |||||

|

1 кв |

2 кв |

3 кв |

4 кв | ||||||

|

Пересчет коэффициента инфляции |

0,756 |

0,730 |

0,705 |

0,681 | |||||

|

Инвестиции |

1685 | ||||||||

|

Условно-постоянные расходы |

10390 |

10748 |

11127 |

11508 |

104231 | ||||

|

Доход |

105% |

11531 |

11940 |

12347 |

12782 |

114715 |

8799 |

164% | |

|

104% |

11421 |

11826 |

12230 |

12660 |

113624 |

7708 |

131% | ||

|

103% |

11311 |

11712 |

12112 |

12538 |

112529 |

6613 |

98% | ||

|

102% |

11201 |

11599 |

11995 |

12416 |

111437 |

5521 |

66% | ||

|

101% |

11091 |

11485 |

11877 |

12295 |

110346 |

4430 |

33% | ||

|

100% |

10982 |

11371 |

11759 |

12173 |

109251 |

3335 |

0% | ||

|

99% |

10872 |

11257 |

11642 |

12051 |

108159 |

2243 |

-33% | ||

|

98% |

10762 |

11144 |

11524 |

11929 |

107067 |

1151 |

-65% | ||

|

97% |

10652 |

11030 |

11407 |

11808 |

105976 |

60 |

-98% | ||

|

96% |

10542 |

10916 |

11289 |

11686 |

104882 |

-1034 |

-131% | ||

|

95% |

10433 |

10803 |

11171 |

11564 |

103790 |

-2126 |

-164% | ||

Статьи по финансам:

График выполнения работ

Календарный план – важнейшая часть бизнес-плана. В нем указываются время и взаимосвязь главных событий, способствующих внедрению проекта и реализующих его цели. Кроме того, в этом разделе отмечаются плановые цели, и обращается внимание на те моменты, которые наиболее опасны для успеха проекта. Хоро ...

Финансовое состояние организации

Основным источником информации, в котором отражаются показатели финансового состояния организации является бухгалтерский баланс. На основе структуры баланса приводится горизонтальный и вертикальный анализ баланса организации (приведены в таблицах 1.1 и 1.2.). Цель горизонтального анализа - выявить ...

Методы оперативного финансового планирования

Нормативный метод, суть которого заключается в том, что на базе заранее установленных норм и технико-экономических нормативов рассчитывается потребность предприятия в денежных ресурсах и их источниках. В финансовом планировании применяется следующая система норм и нормативов: 1.Федеральные норматив ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах