Оценка инвестиционного проекта на основе метода Монте-Карло

Итак, на основании матрицы чувствительности можно сделать вывод, что изменение объема инвестиций не является критичным воздействие на рассматриваемый инвестиционный проект, в то время как отклонения составляющим денежного потока, являются переменными требующими особого внимания.

При проведении анализа методом Монте-Карло, возьмем отклонения по объему инвестиций постоянными, а изменение по объему доходов и расходов переменными. Как и при предыдущем анализе введем рисковые коэффициенты rd и rk, только в данном случае, согласно методологии проведения оценки инвестиционного проекта, они будут не линейно-изменяемыми, а случайными величинами, воздействующими на предыдущее значение доходов и расходов в диапазоне ±5%, от величины предыдущего значения. Кроме того, денежный поток считается с учетом введенного коэффициента инфляции (5%).

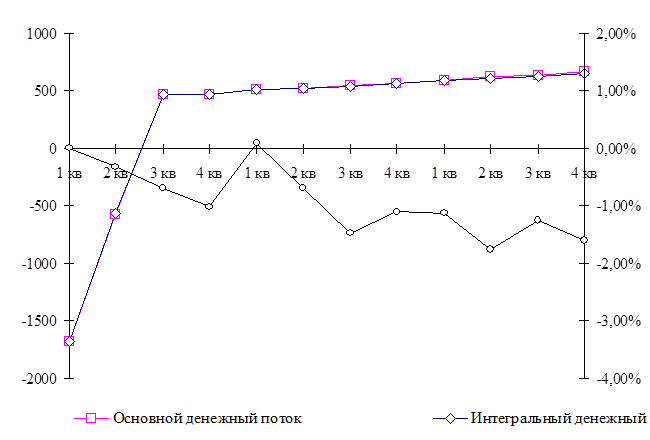

Случайные числа в получены в результате расчетов в электронной таблице Microsoft Excel, с применением функции СЛЧИС для каждого периода (см. Приложение 2). Соответствующее влияние случайных чисел учтено, и полный расчет денежных потоков представлен в разделе Предложения (см. Приложение 3). Сводная таблица по данным по интегральному результату денежного потока равному среднему значению представлен ниже в таблице (см. табл.11). График по данным представлен денежного потока по методу Монте-Карло см. рис.8. На левой оси представлены абсолютные значения денежного потока, на правой (дополнительной) оси относительное отклонение. Денежный поток находится как среднее арифметическое от соответствующего значения всех денежных потоков.

Рисунок 8. График основного и интегрального денежных потоков

Таблица 11.

Сводная таблица основного и интегрального денежного потока (полученного по методу Монте-Карло)

|

Отклонение |

2005 |

2006 | |||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. | |

|

Основной денежный поток |

-1685 |

-574 |

465 |

484 |

503 |

524 |

546 |

|

Интегральный денежный поток |

-1685 |

-573 |

461 |

479 |

504 |

520 |

538 |

|

Отклонение |

2006 |

2007 |

Итого | ||||

|

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. | |||

|

Основной денежный поток |

568 |

591 |

616 |

641 |

667 |

3345 | |

|

Интегральный денежный поток |

562 |

585 |

605 |

633 |

657 |

3285 | |

Теперь рассчитаем дисперсию денежного потока и на ее основе определим дисперсионное отклонение по денежному потоку. Согласно рассмотренной выше методологии и правилам статистического расчета по анализу рядов динамики дисперсия определяется по формуле:

(27)

(27)

где ![]() – интегральное значение денежного потока;

– интегральное значение денежного потока;

Теперь оценим дисперсию для каждого отдельного периода инвестиционного проекта и представим их в виде таблице (см. Приложение 4).

Несомненно, предлагаемая мной выборка относительно мала, и позволяет с достаточно большой долей вероятности спрогнозировать конечную оценку инвестиционного проекта.

На основании анализа дисперсии, что средние отклонение по величине дисперсии составляет 5,76%. На основании показателя дисперсии можно сделать вывод, что при 20% (±5% по каждой составляющей денежного потока) при выборке в 100 отклонений средние дисперсионное отклонение составит 5,76%. Это означает, что с точностью ±10% мы имеем право утверждать, что оценка предлагаемого инвестиционного проекта будет равна 3277±188,8 тыс.руб.

Статьи по финансам:

Управление государственным долгом

Управление государственным долгом – совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных займов, определению условий выпуска новых государственных ценных бумаг. Существуют различные формы управления государственным долгом: конверсия ...

Налогоплательщики, налогооблагаемая

база и объекты налогообложения

Налог на прибыль является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Это прямой налог, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. Н ...

Финансовый контроль

Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и установлением власти Президента Российской Федерации организован президентский контроль, осуществляемый Контрольным управлением Президента Российской Федерации. На основа ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах