Анализ налоговых доходов местного бюджета

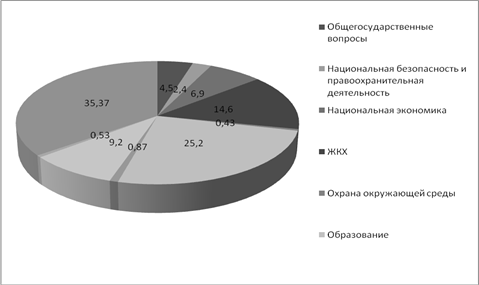

б) В 2010г. в бюджете Челябинской области наблюдается увеличение расходов до 79552,75 млн. руб. Наибольший удельный вес в 2009 году занимают расходы на национальную экономику (13,4%) и межбюджетные трансферты (59,3%), а в 2010 году - межбюджетные трансферты (58,1%) Наименьший удельный вес в бюджете Челябинской области приходится на расходы охраны окружающей среды.

В 2009 году сократились инвестиционные расходы и траты на отдельные мероприятия областных целевых программ. Кроме того, снизились расходы на содержание органов власти: не были переиндексованы зарплаты чиновников, были отложены ремонты и закрыты вакансии. Также было отложено предоставление субсидий на жилье госслужащим. Социальной сферы сокращение расходов почти не коснулось.

Расходы на общегосударственные нужды (содержание органов власти) в 2010 году были уменьшены почти вдвое – до 284 млн. рублей.

Почти не сократилась статья расходов на здравоохранение, физическую культуру и спорт – в 2010 году на эти цели было направлено 2 369,10 млн. рублей.

Кроме того возросли расходы на социальную политику – до 3 746 ,4 млн.руб.

Предлагаемые изменения, в основном, вызваны необходимостью поддержать сельхозпроизводителей, пострадавших от засухи, а также увеличением расходов на ремонт многоквартирных домов и переселение граждан из ветхо-аварийного жилья.

в)

Рисунок 1 - Расходов бюджета Челябинской области, в %

г) Ответы на вопросы.

1) определение понятия расходы бюджетов, основа их формирования Бюджетный кодекс Российской Федерации дает следующее определение расходов бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления (ст. 6). Распределение государственных средств по отдельным расходным статьям закрепляется законодательно, в составе законов о бюджете. Его планирование, обсуждение, исполнение и контроль является центральным элементом бюджетного процесса.

Для количественной оценки расходов могут использоваться такие показатели, как общий их объем, темпы роста (прироста), динамика по отношению к ВВП, структура расходов и ее изменение, а также объем отдельных видов расходов в расчете на душу населения. Для изучения структуры могут использоваться экономическая, функциональная и ведомственная классификация расходов бюджета.

Величина бюджетных расходов зависит от многих факторов. Она определяется объемом валового внутреннего продукта страны; величиной доходов государства, которая, в свою очередь, зависит от уровня налогообложения, собираемости налогов, неналоговых поступлений в бюджет; предпочтениями общества в пользу перераспределительных программ и рядом других факторов. В различных странах периодически принимаются программы сокращения отдельных видов расходов, направленные на экономию бюджетных средств и повышение эффективности их использования. Однако, для государственных расходов в целом характерна тенденция к опережающему росту по отношению к ВВП.

2) Сравнительная характеристика понятий «расходное обязательство» «бюджетное обязательство», «денежное обязательство»?

Бюджетное обязательство — понятие бюджетного процесса Российской Федерации — признанная органом, исполняющим бюджет, обязанность расходования средств соответствующего бюджета в течение определенного срока, возникающая в соответствии с законом о бюджете и со сводной бюджетной росписью (ст. 222 Бюджетного Кодекса РФ).

Бюджетное обязательство является частью расходного обязательства. А именно:

Расходное обязательство определяет общую обязанность что-либо оплатить из бюджета — не важно, в какие сроки и в каком объеме.

Бюджетное же обязательство определяет только ту часть расходного обязательства, которая утверждена в бюджете на текущий год.

При составлении бюджета на эти расходы на конкретный год планируются конкретные суммы (бюджетные ассигнования).

Как только бюджет будет принят в соответствии с законодательством, эти планы станут бюджетными обязательствами.

Денежное обязательство - обязательство одной стороны по выплате денег другой стороне на основании договора, вследствие причинения вреда и из иных оснований.

3) Перечислите статьи КОСГУ для группы «расходы»

Классификация расходов бюджетов бюджетной системы Российской Федерации включает в себя:

1) функциональную классификацию расходов бюджетов бюджетной системы Российской Федерации;

2) экономическую классификацию расходов бюджетов бюджетной системы Российской Федерации;

3) ведомственную классификацию расходов бюджетов бюджетной системы Российской Федерации.

Унифицированный код классификации расходов бюджетов предусматривает разряды для классификации администраторов бюджетных средств - главных распорядителей средств соответствующего бюджета: ведомственная классификация (с 1-го по 3-й разряд), функциональной классификации и расходов бюджетов (с 4-го по 17-й разряд) и экономической классификации расходов бюджетов (с 18-го по 20-й разряд).

Статьи по финансам:

Пути повышения эффктивности кредитования экономики РФ

В настоящее время кредитно-финансовое хозяйство нашей страны переживает серьезные структурные изменения. При командно-административной системе банкам отводилась роль организаторов расчетов в народном хозяйстве, перераспределителя свободных денежных средств. Денежные средства перераспределялись без ...

Счетная палата как орган

финансового контроля

Важное место в системе государственного финансового контроля принадлежит Счетной палате. Счетная палата Российской Федерации является постоянно действующим и независимым контрольным органом. Она образована Федеральным Собранием в соответствии с Конституцией (статья 101). Порядок формирования Счетно ...

Оценка факторов, влияющих на коэффициент текущей ликвидности

Рассмотрим изменение уровня коэффициента текущей ликвидности, которое может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов. В первую очередь необходимо определить, как изменился коэффициент ликвидности за счет факторов первого порядка: К т.л.0 ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах