Анализ налоговых доходов местного бюджета

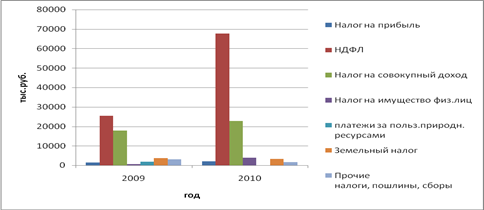

1)2) Подгруппы группы "налоговые доходы":

1) налоги на прибыль;

2) налоги на товары и услуги, лицензионные и регистрационные сборы;

3) налоги на имущество;

4) платежи за пользование природными ресурсами;

5) налоги на внешнюю торговлю и внешнеэкономические операции;

6) прочие налоги, пошлины и сборы.

3) Запишите определения типов муниципальных образований в соответствии с ФЗ-131 «Об общих принципах организации местного самоуправления».

В соответствии с Федеральным законом от 6 октября 2003 года № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» в Российской Федерации существуют 5 видов муниципальных образований:

сельское поселение — один или несколько объединённых общей территорией сельских населенных пунктов (посёлков, сёл, станиц, деревень, хуторов, кишлаков, аулов и других сельских населённых пунктов), в которых местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления; соответствует сельсоветам советских времён и волостям досоветского периода и в ряде современных регионов, например, в районах Псковской области;

городское поселение — город или посёлок, в которых местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления;

муниципальный район — несколько поселений или поселений и межселенных территорий, объединённых общей территорией, в границах которой местное самоуправление осуществляется в целях решения вопросов местного значения межпоселенческого характера населением непосредственно и (или) через выборные и иные органы местного самоуправления, которые могут осуществлять отдельные государственные полномочия, передаваемые органам местного самоуправления федеральными законами и законами субъектов Российской Федерации;

· городской округ — городское поселение, которое не входит в состав муниципального района и органы местного самоуправления которого осуществляют полномочия по решению установленных настоящим Федеральным законом вопросов местного значения поселения и вопросов местного значения муниципального района, а также могут осуществлять отдельные государственные полномочия, передаваемые органам местного самоуправления федеральными законами и законами субъектов Российской Федерации;

· внутригородская территория города федерального значения — часть территории города федерального значения, в границах которой местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления.

а) подберем данные, используя приложения к законам о соответствующем бюджете, раскрывающие расходы бюджета субъекта федерации, по разделам бюджетной классификации за последние 2-3 года.

Таблица 5. Анализ расходов бюджета Челябинской области по разделам бюджетной классификации

|

№ разделов |

Наименование разделов |

2009 год |

2010 год | ||

|

Млн. руб. |

% |

Млн. руб. |

% | ||

|

01 |

Общегосударственные вопросы |

2591,35 |

3,5 |

2659, 82 |

3,34 |

|

02 |

Национальная оборона |

0 |

0 |

0 |

0 |

|

03 |

Национальная безопасность и правоохранительная деятельность |

3230,11 |

4,7 |

3426,12 |

4,3 |

|

04 |

Национальная экономика |

9876,3 |

13,4 |

9886,34 |

12,4 |

|

05 |

ЖКХ |

1319,44 |

1,8 |

1536,62 |

1,9 |

|

06 |

Охрана окружающей среды |

46,97 |

0,01 |

48,66 |

0,06 |

|

07 |

Образование |

2766, 49 |

3,76 |

2869,56 |

3,6 |

|

08 |

Культура, кино, СМИ |

642,72 |

0,9 |

678,24 |

0,85 |

|

09 |

Здравоохранение и спорт |

4686,71 |

6,4 |

3798, 08 |

4,8 |

|

010 |

Социальная политика |

7559,02 |

10,3 |

7864,12 |

9,9 |

|

011 |

Межбюджетные трансферты |

43691,94 |

59,3 |

46785,2 |

58,1 |

|

ВСЕГО |

73644,56 |

100 |

79552,75 |

100 | |

Статьи по финансам:

Особенности организации процесса планирования в зарубежных фирмах

В современных условиях функционирования различных моделей и форм финансового планирования и бюджетирования в мировой практике наибольший интерес для Казахстана могут иметь американская и японская модели развития бизнеса в рыночных условиях, так как они на протяжении многих лет зарекомендовали себя ...

Оценка финансового состояния

исследуемого банка

На сегодняшний день «Сбербанк» России является крупнейшим по активам банком страны с 50% долей плюс одной голосующей акцией государственного капитала в уставном капитале. Основателем «Сбербанка» России стал Центральный банк РФ. Однако полная история банка насчитывает уже более 170 лет. [11] За врем ...

Формы и виды кредита

Формы кредита тесно связаны с его структурой и в определенной степени с сущностью кредитных отношений. Элементами структуры кредита являются, как отмечалось ранее, кредитор, заемщик и ссуженная стоимость, поэтому формы кредита можно рассматривать в зависимости от характера: 1. Кредитора и заемщика; ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах