Анализ формирования прибыли предприятия

Расчеты показывают, что на изменение прибыли существенное влияние оказало увеличение рентабельности продаж до 3% в 2008 г. по сравнению с 2007 г. – 1% из-за чего увеличилась и прибыль на 955 тыс. руб. Недостаточное наличие оборотного капитала и низкие темпы его оборачиваемости (с 2,8 в 2007 г. до 1,0 в 2008 г.) обеспечили прирост прибыли лишь на 151 тыс. руб. (955 – 804).

Для прогнозирования максимально возможной прибыли в плановом году целесообразно сопоставить выручку от реализации продукции с общей суммой затрат, подразделяемых на постоянные и переменные.

Эффект производственного рычага - явление, когда с изменением объема продаж (выручки от реализации продукции) происходит более интенсивное изменение прибыли в ту или иную сторону.

Таблица 24 – Исходные данные для расчета эффекта операционного левериджа ООО «Надежда-1» в 2008 г.

|

Показатели |

2008 г. |

|

Денежная выручка |

23126 |

|

Постоянные затраты |

9575 |

|

Переменные затраты |

12873 |

|

Валовая маржа |

10253 |

|

Прибыль |

678 |

ЭОЛ = (23126 – 12873) / (23126 – 12873 – 9575) =10253 / 678 = 15,21 %, т.е. при 1% росте выручки прибыль увеличится на 15,21%.

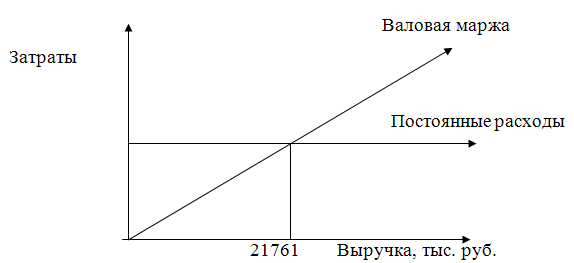

Порог рентабельности = 9575 / (10253 / 23126) = 21761 тыс. руб. Порог рентабельности определяет такое количество выручки, которое необходимо для покрытия всех имеющихся расходов. В данном случае он составляет 21761 тыс. руб. и эта выручка не покрывает всех расходов. Но предприятие, несмотря на это не получает убытков.

При данном значении выручки предприятие не получит убытков, но и в то же время прибыль. Запас финансовой прочности = 23126 – 21761= 1365 тыс. руб. Этот результат показывает, что предприятие может позволить себе снизить выручку на 1365 тыс. руб. без наступления серьезных финансовых проблем. Запас финансовой прочности % = (1365 / 23126) × 100 = 5,90% В процентном соотношении выручка может снизиться на 5,90%.

Рис.2 – Графическая интерпретация порога рентабельности по предприятию ООО «Надежда-1» за 2008 г.

В результате проведенного анализа в разделе 2.3 можно сделать выводы, что объем выручки от реализации продукции в 2008 г. по сравнению с 2006 г. уменьшился на 3,1%. Это связано с уменьшением объема оказываемых услуг (строительно-монтажные услуги, заготовка лесопродукции, разработка планов малоэтажных зданий и т.д.). Прочие доходы были получены только в 2008 г., в размере 135 тыс. руб. это связано с тем, что организацией были проданы основные средства (а именно – устаревшие деревообрабатывающие станки). Текущий налог на прибыль вырос в 2 раза, это связано с отложенными налоговыми активами. И чистая прибыль в 2008 г. по сравнению с 2006 г. уменьшилась больше чем на половину, то есть на 56,5%.

Статьи по финансам:

Дефицит бюджета и государственный долг

Для начала определимся, что же такое бюджет. Понятие «бюджет» имеет два толкования. С одной стороны, это совокупность финансовых ресурсов, средств, которыми располагает любой экономический субъект, будь то государство, предприятие, семья. С другой стороны – это соотношение между доходами и расходам ...

Стратегия финансирования и запас финансовой прочности

Благодаря тенденции глобализации рынков и стремительному развитию технологий обмена информацией капитал достиг беспрецедентного уровня мобильности, которая позволяет инвесторам в кратчайшие сроки идентифицировать, а капиталу перемещаться туда, где ресурсы могут использоваться наиболее эффективно. Н ...

Меры по совершенствованию

управления основным капиталом на предприятии

На основании проведенного в работе исследования к главным факторам совершенствования политики управления основными средствами ОАО "АПК КАЭС" в соответствии с обозначенными целями можно отнести: - обновление и техническое совершенствование основных фондов; - ликвидация бездействующего обор ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах