Оценка инвестиционного проекта с помощью метода Монте-Карло

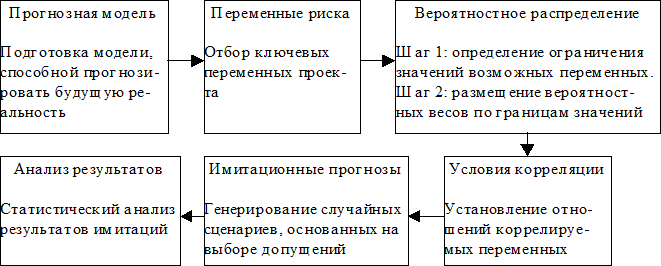

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров, и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта. Блок-схема, представленная на схеме (см. Рисунок 1), отражает укрупненную схему работы с моделью.

Рисунок 1. Анализ рисков (по методу Монте-Карло)

Как уже отмечалось, анализ рисков с использованием метода имитационного моделирования Монте-Карло представляет собой интеграцию методов анализа чувствительности и анализа сценариев на базе теории вероятностей.

Результатом такого комплексного анализа выступает распределение вероятностей возможных результатов проекта (например, вероятность получения аналитического критерия СF или NPV < 0).

Сначала согласно методу имитации необходимо определить функции распределения каждой переменной, оказывающей влияние на формирование потока наличности. Как правило, предполагают, что функция распределения является нормальной, и следовательно, для ее задания необходимо определить математическое ожидание и дисперсию.

После определения функции распределения можно применять процедуру Монте-Карло. Алгоритм метода имитации Монте-Карло:

Шаг 1. С помощью статистического пакета исходя из вероятностной функции распределения случайным образом выбирают значение переменной, которая является одним из параметров определения потока наличности.

Шаг 2. Выбранное значение случайной величины наряду со значениями переменных, которые являются экзогенными переменными, используют при подсчете аналитического критерия проекта.

Шаги 1 и 2 многократно повторяют, например 1000 раз, и полученные 1 000 значений аналитического критерия проекта используют для построения плотности распределения значений чистого приведенного дохода с его математическим ожиданием и стандартным отклонением.

Используя значения математического ожидания и стандартного отклонения, можно вычислить коэффициент вариации аналитического критерия проекта и затем оценить индивидуальный риск проекта (как и в анализе методом сценариев).

Далее определяют минимальное и максимальное значения критической переменной, т.е. устанавливают границы колебания, а для переменной с пошаговым распределением – и остальные значения, принимаемые ею. Границы варьирования переменной определяют исходя из всего спектра возможных значений.

По прошлым наблюдениям за переменной можно установить частоту, с которой та принимает соответствующие значения. В этом случае вероятностное распределение есть то же самое частотное распределение, показывающее частоту встречаемости значения, в относительном масштабе (от 0 до 1). Вероятностное распределение регулирует вероятность выбора значений из определенного интервала. В соответствии с заданным распределением модель оценки рисков выбирает произвольные значения переменной. До рассмотрения рисков подразумевалось, что переменная принимает единственное определенное значение с вероятностью, равной 1. И через единственную итерацию расчетов получается однозначно определенный результат. В рамках модели вероятностного анализа рисков проводится большое число итераций, позволяющих установить, как ведет себя результативный показатель (в каких пределах колеблется, как распределен) при подстановке в модель различных значений переменной в соответствии с заданным распределением.

Статьи по финансам:

Кредит и его роль в деятельности коммерческой организации

Важной составляющей финансового потока наряду с деньгами являются вспомогательные финансовые инструменты – например кредиты – банковские и коммерческие. Коммерческие кредиты широко используются предприятиями, так как это не только необходимо, но и выгодно. Однако внедрение в практику расчетов вексе ...

Виды банковских рисков

В связи с тем, что оптимальное соотношение уровней риска и ожидаемой прибыли различно и зависит от ряда факторов, особенно важно измерить и численно определить уровень конкретного вида риска или совокупного риска. Практически все банковские риски можно подразделить по виду отношения к внутренней и ...

Прогнозирование стоимости золота в РФ

Прежде чем делать прогноз стоимости золота необходимо рассчитать ряд показателей. Перед тем как рассчитывать какие-либо показатели не обходимо определить какие факторы могут влиять на курс золота. Золото находится в довольно необычном положении. С одной стороны, это такой же товар, как сало и сталь ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах