Индивидуальный учет в системе обязательного пенсионного страхования

С 1 января 1996 года вступил в силу на территории отдельных административно - территориальных единиц пяти субъектов Российской Федерации, определенных Правительством Российской Федерации, а с 1 января 1997 года - на всей территории Российской Федерации – Федеральный закон от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Настоящий Федеральный закон (в редакции федеральных законов от 25.10.2001 г. № 138-ФЗ и от 31.12.2002 г. № 198-ФЗ) устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства Российской Федерации об обязательном пенсионном страховании.

Целями индивидуального (персонифицированного) учета являются:

§ создание условий для назначения трудовых пенсий в соответствии с результатами труда каждого застрахованного лица;

§ обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер трудовой пенсии при ее назначении;

§ создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, а также для назначения трудовых пенсий на основе страхового стажа застрахованных лиц и их страховых взносов;

§ развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

§ создание условий для контроля за уплатой страховых взносов застрахованными лицами;

§ информационная поддержка прогнозирования расходов на выплату трудовых пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

§ упрощение порядка и ускорение процедуры назначения трудовых пенсий застрахованным лицам.

Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования строится на принципах:

§ единства и федерального характера обязательного пенсионного страхования в Российской Федерации;

§ всеобщности и обязательности уплаты страховых взносов в Пенсионный фонд Российской Федерации и учета сведений о застрахованных лицах;

§ доступности для каждого застрахованного лица сведений о нем, которыми располагают органы Пенсионного фонда Российской Федерации, осуществляющие индивидуальный (персонифицированный) учет;

§ использования сведений о застрахованных лицах, которыми располагают органы Пенсионного фонда Российской Федерации, исключительно для целей пенсионного обеспечения, в том числе для реализации пенсионных прав в соответствии с законодательством Российской Федерации о профессиональных пенсионных системах;

§ соответствия сведений о суммах страховых взносов, представляемых каждым страхователем, в том числе физическим лицом, самостоятельно уплачивающим страховые взносы, для индивидуального (персонифицированного) учета, сведениям о фактически уплаченных и поступивших суммах страховых взносов;

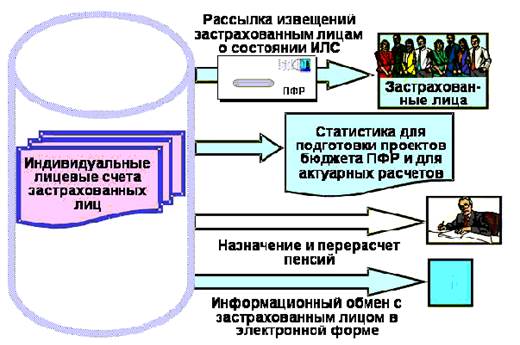

Рисунок 1.1 – Использование информационной базы персонифицированного учета

§ осуществления индивидуального (персонифицированного) учета в процессе всей трудовой деятельности застрахованного лица и использования данных указанного учета для назначения трудовой пенсии согласно пенсионному законодательству Российской Федерации, в том числе для реализации застрахованными лицами пенсионных прав в соответствии с законодательством Российской Федерации о профессиональных пенсионных системах.

Индивидуальный лицевой счет застрахованного лица

На территории Российской Федерации на каждое застрахованное лицо Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет с постоянным страховым номером, содержащим контрольные разряды, которые позволяют выявлять ошибки, допущенные при использовании этого страхового номера в процессе учета.

Индивидуальный лицевой счет застрахованного лица состоит из общей, специальной и профессиональной частей (разделов). В общей части индивидуального лицевого счета застрахованного лица указываются:

1) страховой номер;

2) фамилия, имя, отчество;

3) дата рождения;

4) место рождения;

5) пол;

6) адрес постоянного места жительства;

7) серия и номер паспорта или удостоверения личности, дата выдачи указанных документов, наименование выдавшего их органа;

8) гражданство;

9) дата регистрации в качестве застрахованного лица;

10) периоды трудовой и (или) иной деятельности, включаемые в страховой стаж для назначения трудовой пенсии, а также страховой стаж, связанный с особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

Статьи по финансам:

Организация учета и налогообложения физических лиц и индивидуальных

предпринимателей

Составляется план подготовительных мероприятий, который подписывается начальником отдела налогообложения физических лиц и утверждается начальником ИМНС. Он содержит: 1.Разработка проекта решения о проведении учета налогоплательщиков и вынесение его на рассмотрение райисполкома. 2.Составление плана ...

Экономический анализ исчисления и взимания налога на доходы физических лиц

налоговым агентом

Министерство финансов РСО-Алания является органом исполнительной власти, обеспечивающим проведение единой финансовой и бюджетной политики на территории республики и координирующим деятельность в этой сфере иных органов исполнительной власти. Министерство осуществляет свои полномочия непосредственно ...

Виды монетарной политики

Следует выделить две разновидности кредитно-денежной политики. Во-первых, мягкую кредитно-денежную политику (ее называют политикой дешевых денег), когда Центральный банк: а) покупает государственные ценные бумаги на открытом рынке, переводя деньги в оплату за них на счета населения и в резервы банк ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах