Индивидуальный учет в системе обязательного пенсионного страхования

11) иные периоды, засчитываемые в страховой стаж в соответствии со статьей 11 Федерального закона от 17 декабря 2001 г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации";

12) заработная плата или доход, на которые начислены страховые взносы в соответствии с законодательством Российской Федерации;

13) сумма начисленных страхователем данному застрахованному лицу страховых взносов;

14) суммы уплаченных и поступивших за данное застрахованное лицо страховых взносов;

15) сведения о расчетном пенсионном капитале, включая сведения о его индексации;

16) сведения об установлении трудовой пенсии и индексации ее размера, включая страховую часть трудовой пенсии;

17) сведения о закрытии индивидуального лицевого счета застрахованного лица.

В специальной части индивидуального лицевого счета застрахованного лица указываются:

1) суммы страховых взносов, поступивших на накопительную часть трудовой пенсии;

2) сведения о выборе застрахованным лицом инвестиционного портфеля (управляющей компании);

3) сведения, отражающие результаты ежегодной передачи средств пенсионных накоплений на инвестирование управляющим компаниям;

4) сведения, отражающие результаты временного размещения средств пенсионных накоплений в период до отражения их в специальной части индивидуального лицевого счета;

5) сведения, отражающие учет дохода от инвестирования средств пенсионных накоплений;

6) сведения, отражающие учет необходимых расходов на инвестирование средств пенсионных накоплений;

7) сведения о передаче средств пенсионных накоплений от одной управляющей компании другой;

8) сведения о передаче средств пенсионных накоплений в негосударственный пенсионный фонд;

9) сведения о передаче средств пенсионных накоплений из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации;

10) суммы произведенных выплат за счет средств пенсионных накоплений.

В профессиональной части индивидуального лицевого счета застрахованного лица указываются:

1) суммы страховых взносов, дополнительно уплаченных и поступивших за застрахованное лицо, являющееся субъектом профессиональной пенсионной системы;

2) суммы инвестиционного дохода;

3) продолжительность профессионального стажа;

4) суммы произведенных выплат.

Специальная и профессиональная части индивидуального лицевого счета могут содержать также другие сведения, передаваемые в Пенсионный фонд РФ в соответствии с законодательством Российской Федерации. Содержащиеся в индивидуальном лицевом счете застрахованного лица сведения систематически уточняются и дополняются.

Индивидуальный лицевой счет застрахованного лица хранится в Пенсионном фонде РФ в течение всей жизни застрахованного лица, а после его смерти - в течение срока, предусмотренного порядком хранения пенсионных дел.

В случае смерти застрахованного лица сведения о его смерти передаются в течение одного месяца со дня регистрации смерти соответствующим органом записи актов гражданского состояния в тот орган Пенсионного фонда РФ, где зарегистрирован в качестве страхователя орган государственной власти субъекта Российской Федерации, образовавший орган записи актов гражданского состояния. Указанные сведения передаются по форме, определяемой Пенсионным фондом РФ.

Сведения, содержащиеся в индивидуальных лицевых счетах застрахованных лиц, относятся к категории конфиденциальной информации в соответствии с законодательством Российской Федерации.

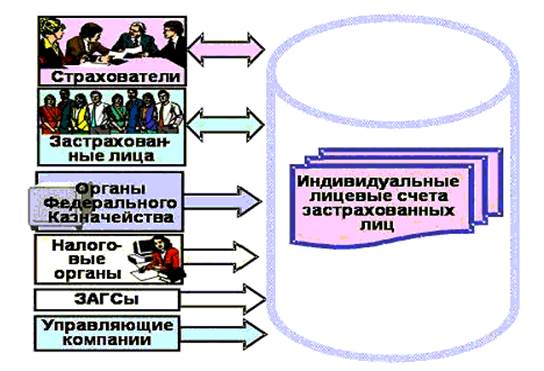

Рисунок 1.2 – Накопление информации о пенсионных правах граждан

Страховое свидетельство обязательного пенсионного страхования

Пенсионный фонд Российской Федерации и его территориальные органы выдают каждому застрахованному лицу страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета, дату регистрации в качестве застрахованного лица и анкетные данные.

Лицо, впервые поступившее на работу по трудовому договору или заключившее договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, получает указанное страховое свидетельство через страхователя. Физическое лицо, самостоятельно уплачивающее страховые взносы, получает страховое свидетельство обязательного пенсионного страхования непосредственно в органе Пенсионного фонда РФ по месту своей регистрации в качестве страхователя.

Страховые свидетельства обязательного пенсионного страхования хранятся у застрахованных лиц. При изменении у застрахованного лица сведений, ему выдается новое (взамен выданного ранее) страховое свидетельство обязательного пенсионного страхования с тем же страховым номером индивидуального лицевого счета.

Статьи по финансам:

Анализ рентабельности предприятия

Рентабельность – один из важнейших показателей эффективности производства, используемых для оценки деятельности предприятия. Для этой цели проведем анализ рентабельности изучаемой организации по таблице 25. Показатель рентабельности продаж свидетельствует, что на 1 руб. полученной выручки приходитс ...

Особенности вложений в ПИФы

По сути вложения в открытый ПИФ аналогичны банковскому вкладу «до востребования» – их можно изъять в любой момент. Однако в банке по этому вкладу обычно самая низкая доходность, в паевом фонде – она выше, примерно, как по срочному вкладу, а сами вложения сроком не связаны. Правда, это касается толь ...

Плательщики земельного налога и арендной платы за землю

земельный налог арендный стоимость Уплата земельного налога и арендной платы — обязанность организаций независимо от их организационно-правовых форм и форм собственности, а также граждан РФ, иностранных граждан и лиц без гражданства, которые используют землю на титулах права собственности, пожизнен ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах